IEDGE – Capital Asset Pricing Model, CAPM

Comencemos con el CAPM: Capital Asset Pricing Model, concepto que luego usamos para calcular el WACC.

rE = rf + b (rM – rf ) + rp

Se trata de un modelo para calcular la rentabilidad esperada de un activo, de una entidad que se dedica a cierta actividad, por ejemplo: el negocio de las galletitas, del gas o de la electricidad.

Para explicar la ecuación, me parece conveniente repasar primero el concepto de riesgo. Riesgo en finanzas es dispersión esperada de posibles resultados, entonces, si hay dos resultados posibles: hay riesgo.

Si hoy compro un activo (A) a un precio P1 y espero mañana venderlo a P2, la rentabilidad de mi inversión sería r(A) = (P2 – P1)/ P1. Ahora si ocurre que P2 puede cambiar en el transcurso, mi rentabilidad podrá ser mayor que cero, cero, o menor que cero. Más de un resultado posible; hay riesgo.

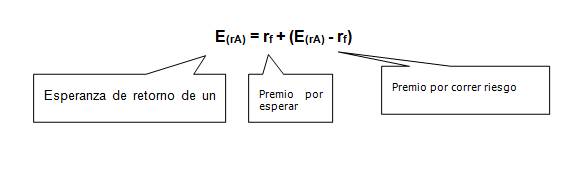

- Un Activo Riesgoso tendrá entonces un Esperanza de retorno E(rA); una desviación estándar y una varianza.

- En cambio un Activo libre de riesgo tendrá una rentabilidad E(rf) = rf (risk free) con desviación cero.

Trabajemos un poco con unas igualdades para llegar a una ecuación muy intuitiva.

E(rA) = E(rA) si sumo y resto rf al segundo miembro y acomodo me queda:

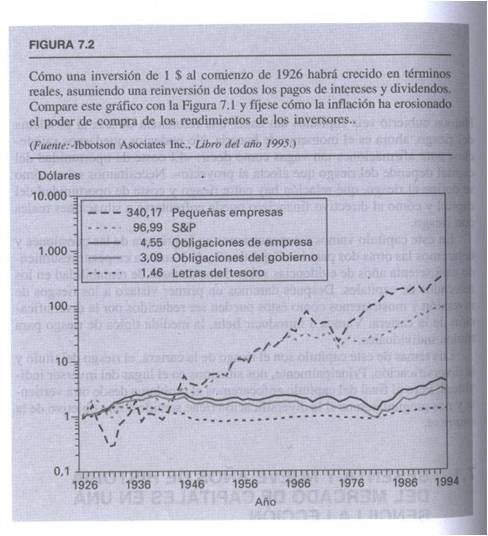

Para continuar trabajando con un análisis intuitivo, vamos a incorporar un gráfico (Fig. 7.2).

Analizándolo, vemos que las rentabilidades reales delas letras del tesoro de EEUU, desde 1926, se han comportado muy estables en el curso del tiempo, que se han conservado en valores bajos, y por otro lado se sabe que siempre se pagaron.

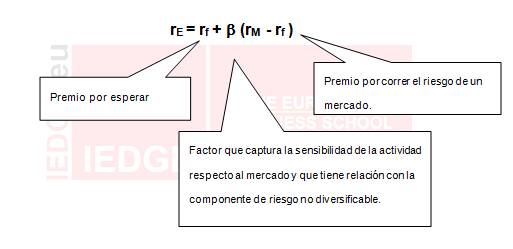

Entonces, un inversor que no quiera correr riesgo, y que se conforme con una rentabilidad relativamente baja dirá: Invierto en letras del tesoro y me conformo con una rentabilidad rf, que es la rentabilidad que ofrece hoy el tesoro de EEUU

Si en cambio observamos otros activos, tales como las acciones de un pool importante de empresas como S&P, vemos que las rentabilidades de ese portafolios son más elevadas, pero con fluctuaciones importantes. Si hay fluctuaciones hay varios resultados posibles, hay riesgo.

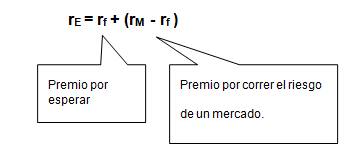

Entonces, un inversor que quiera lograr mayores rentabilidades que en el caso anterior, dirá: Invierto en acciones bien diversificadas (Mercado) aunque asumo que hay riesgo; pretendo entonces, la rentabilidad a que renuncio (rf) más un plus dado por la diferencia entre la rentabilidad media del mercado y la rentabilidad media de las letras del tesoro.

Ahora, si observáramos las rentabilidades de una actividad específica, tales como las de las gaseosas, las computadoras, etc., puede ocurrir que la rentabilidad media de la actividad específica se mueva en el mismo sentido que la del mercado, que se mueva en sentido opuesto, que amplifique o que amortigüe los movimientos del mercado.

Entonces un inversor que quiera poner su plata en una actividad en particular, querrá contar con un factor que capture la sensibilidad de su actividad respecto de los movimientos del mercado. Ese factor es el b.

El inversor buscará entonces una rentabilidad dada por la siguiente ecuación:

Donde beta puede tomar diferentes valores según el comportamiento de la actividad respecto del mercado

- b > 0: se mueve en el mismo sentido que el mercado.

- b < 0: se mueve en sentido opuesto al mercado.

- Módulo de b > 1: amplifica los movimientos del mercado.

- Módulo de b < 1: amortigua los movimientos del mercado.

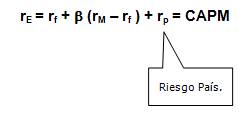

Finalmente, imaginemos que el inversor quiere decidir si invierte en EEUU o en Colombia, entonces el hombre querrá que en sus cálculos se refleje, la dispersión de resultados posibles que produce la situación del País, entonces en la ecuación se sumará el factor llamado riesgo País rP, el que depende de diferentes factores de ponderación, tales como desempeño económico, riesgo político, calificación crediticia, acceso al mercado de capitales, etc. Sumamos entonces a la expresión anterior rP y llegamos finalmente a la ecuación que nos da el retorno esperado de un activo:

En el próximo post hablaré de la Weighted Average Cost of Capital, WACC.

¡Sigan atentos!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook, Twitter y Youtube!: