IEDGE – Impacto de la inflación en la empresa, primera parte

Tanto la inflación como la devaluación tienen una serie de implicaciones sobre el sistema económico y en consecuencia sobre las personas y las empresas. Se considerará ahora algunos aspectos específicos que se ven afectados en forma directa por las variables citadas. Las empresas deben conocer de qué modos la inflación y la devaluación las pueden favorecer o desfavorecer según sea el caso.

La inflación puede afectar a la economía de distintos modos: merma el poder adquisitivo del dinero, puede favorecer a los acreedores si los deudores han previsto una inflación inferior, genera algunos costes administrativos, distorsiona la toma de decisiones, afecta las inversiones productivas, afecta la balanza de pagos y distorsiona el orientador del mercado. Todo esto no sólo influye sobre la economía como un todo, sino que tiene un fuerte impacto sobre la actividad empresarial. A continuación se hace un análisis de algunos de los aspectos que más se ven afectados por la inflación.

1. La evaluación de proyectos

La inflación incide sobre los flujos de efectivo de un proyecto y sobre la tasa de descuento requerida por la empresa, así la inflación distorsiona las decisiones en la elaboración del presupuesto de capital. La principal razón es que los cargos por depreciación se basan en el coste original del activo y no en el coste de reposición. Con la inflación la utilidad aumenta y una parte creciente es gravada, así que los flujos en términos reales disminuyen.

La inflación puede afectar en mayor o menor intensidad a los flujos de efectivo, dependiendo de la naturaleza de éstos. Así la inflación podría afectar más a los precios de venta, o bien a los costes. El empresario generalmente combate la inflación tratando de disminuir los costes y manteniendo precios competitivos, pero no puede nada en contra de la inflación generalizada en la economía, y en consecuencia sus flujos de caja podrían ser, en términos reales, cada vez menores, por la pérdida del poder de compra del dinero. De ese modo la inflación incentiva las inversiones con recuperación rápida y que requieran una menor inversión de capital.

En virtud de lo anterior, para considerar el efecto de la inflación, ya que los flujos de efectivo se calculan en términos nominales y no reales, es necesario considerar algún factor de deflación al calcular el valor actual neto (VAN) del proyecto. El factor fundamental es que si el criterio de aceptación, es decir, la tasa de rendimiento requerida, incluye una prima por la inflación esperada, entonces los flujos de efectivo estimados también tienen que reflejar la inflación.

Es necesario entonces ajustar tanto los ingresos como los costes y gastos, de acuerdo con una tasa de inflación para cada uno, según se estime que estos van a variar. Así un flujo de efectivo R i que se obtendría de:

![]()

Donde:

- Ii: Ingresos del período i

- Ci: Costes y gastos del período i

Ajustando los ingresos por una cierta tasa de aumento por inflación f ,y los costes y gastos por una tasa de aumento como consecuencia de la inflación g, se obtendría que entonces un flujo de efectivo estaría dado por:

![]()

Luego será necesario efectuar algunos ajustes a la tasa de descuento, para incluir el efecto de la inflación. Así entonces, cada factor de descuento:

- donde k es la tasa de rendimiento mínimo, quedará expresado como:

- donde p es la Tasa de inflación proyectada.

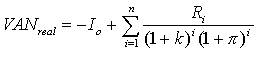

En consecuencia el VAN real de la inversión se podrá expresar como:

La empresa también podría calcular previamente la tasa de descuento ajustada por la inflación, k’, como:

![]()

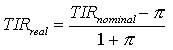

También la tasa interna de retorno (TIR) puede ser ajustada para tener la TIR real del proyecto:

La inflación disminuye la TIR real del proyecto, aunque de inicio parezca que los ingresos crezcan más que los costes, como ya se explicó, esto se da como consecuencia de que existen algunos costes que no se afectan por la inflación, por ejemplo la depreciación, que tienen escudos fiscales constantes lo que quiere decir que aunque aumente el volumen de las utilidades antes de impuestos, el monto de los impuestos también aumenta y lo hace sobre una base mayor. En otros términos, los impuestos aumentan en una proporción mayor de lo que aumentan los flujos y finalmente esto disminuye la tasa de rendimiento real del proyecto de inversión.

Algo similar sucede con el fondo de maniobra, que dada una mayor inflación entonces es necesaria una mayor inversión en fondo de maniobra y de ahí una menor tasa de rendimiento real de la inversión.

En el siguiente post hablaré de los efectos de la inflación en la productividad, la contabilidad, la situación financiera y los impuestos.

Un cordial saludo.

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook, Twitter y Youtube!: