IEDGE – El FRA o Forward Rate Agreement

EL FRA o Forward Rate Agreement es un contrato sobre un tipo de interés futuro, entre dos partes, cuyo importe principal es TEORICO (es decir nunca se intercambiará, sirviendo solo para la liquidación de intereses), durante un período de tiempo especificado, y a partir de una fecha determinada, liquidándose el beneficio a la fecha de vencimiento del FRA.

Supone la obligación de tomar o prestar ese depósito teórico a un tipo pactado hoy, llamado tipo FRA. Por tanto, sirve como cobertura ante posibles variaciones en los tipos de interés tanto al alza como a la baja:

- El Comprador de FRA tiene Expectativas alcistas, tomador teórico de dinero

- El Vendedor de FRA tiene Expectativas bajistas, prestador teórico de dinero.

La nomenclatura FRA hace referencia al período de incertidumbre y al período durante el que se haría el teórico depósito. Así:

- Si queremos saber dónde van a estar los tipos a 6 meses dentro de 4 meses (es decir, tomaré o prestaré dentro de 4 meses – plazo de incertidumbre – durante 6 meses – plazo de depósito-) estaré usando el FRA 4/10 (4 Meses de incertidumbre + 6 de depósito =10 meses)

- Si quiero apostar a donde va a estar el 12 meses dentro de 12 meses, pediré un FRA 12/24

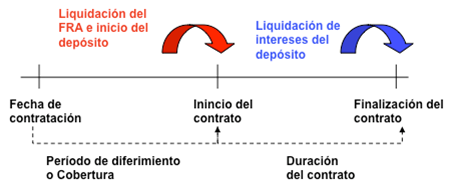

El esquema temporal de un FRA es:

Ilustración 1: Esquema temporal de un FRA

Este esquema es importante, por cuanto la liquidación del FRA se produce al final del período de cobertura o diferimiento (es decir cuando se iniciaría el teórico deposito y finalizaría el de incertidumbre). Ello obliga a actualizar a esa fecha la liquidación de la diferencia de intereses.

Los beneficios y pérdidas en un FRA se calculan:

- Para el comprador:

Beneficio: Siempre que el Tipo de interés de liquidación (por ejemplo Euribor) > Tipo FRA pactado, recibiendo del vendedor la diferencia de tipos, con valor actual.

- Para el vendedor:

Beneficio: Tipo de interés de liquidación (por ejemplo Euribor) < Tipo FRA pactado, recibiendo del comprador la diferencia de tipos, con valor actual

De aquí se deduce que la fórmula de liquidación del FRA (que como se ve, liquida por diferencias) es:

Ilustración 2: liquidación de un FRA

Imaginemos que un director financiero necesitará dentro de 1 mes financiarse por valor de 100.000€. El riesgo es que suba el tipo de interés a 6 meses desde hoy (momento en que conoce que tiene que asumir el riesgo de tipos de interés) hasta dentro de 1 mes, fecha en la que tendrá que tomar su dinero (y desaparecerá el riesgo), es decir que dentro de 1 mes (no hoy) los tipos a 6 meses hayan subido. Para cubrirse contratará un FRA 1/7 (1 mes de riesgo más 6 de financiación).

Supongamos que su banco le ofrece ese FRA al 2,02%. Es decir, HOY se asegura que en cualquier caso y hagan lo que hagan los tipos, nunca va a pagar más de un 2,02%.:

Veamos que ocurre si, dentro de 1 mes, los tipos a 6 meses están al 3%

![]()

Luego como los tipos han subido, tendrá una liquidación positiva de 482.76€, que le deberá de abonar el vendedor. Es decir, acudirá a mercado, y tomará 100.000€ al 3%, pero llevando la liquidación positiva del FRA de los 98 Pb, siendo su coste neto de 2,02%.

Veamos que ocurre si, dentro de 1 mes, los tipos a 6 meses están al 1%:

![]()

Luego como los tipos han bajado, tendrá una liquidación negativa de 507.46€, que le deberá de abonar al vendedor. Es decir, acudirá a mercado, y tomará 100.000€ al 1%, pero llevando la liquidación negativa del FRA de los 102 Pb, siendo su coste neto de 2,02%.

En el siguiente post hablaré de los Los Interest Rate Swap o IRS

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 01 de agosto a las 4:33 pm (#)

Buen dia Emilio,

Es importante siempre saber cual es el costo que podemos soportar y en ese tratar de buscar coberturas de la tasa de interés para fijar la tasa y evitar que haya costos de mas en caso de préstamo y de forma inversa garantizar un rendimiento requerido.

Saludos

Fernando