IEDGE – Tipos de riesgos financieros en mercados financieros

Tal como veíamos en el anterior post donde definía que es el riesgo financiero, en el siguiente voy a explicar que 4 tipos de riesgos nos podemos encontrar en los mercados financieros:

{kind=link}

1.- El riesgo de tipos de interés o de renta fija, viene motivado por la toma de posiciones en activos sensibles a variaciones en los tipos de interés. Entre otros estos activos son:

- Depósitos a tipo fijo o variable, tanto tomados (financiación) como prestados (inversión). Incurrimos tanto en coste directo (de subida o bajada cuando lo hacemos a variable) como de oportunidad, cuando lo hacemos a fijo

- Bonos tanto de gobierno como privados, donde el riesgo es doble, por cuanto existe el riesgo de precio del bono (al subir los tipos los precios bajan y viceversa) y de reinversión de los cupones

2.- Riesgo de renta variable, que surge cuando tomamos posiciones en acciones, índices, fondos de inversión, o cualquier instrumento que dependa de la evolución del precio de las acciones de una compañía o conjunto de ellas (como pueda ser un índice bursátil o un fondo de inversión)

3.- Riesgo de tipos de cambio o divisa, que nace de las posiciones tomadoras o prestadoras en monedas diferentes a las del inversor, o derivadas de operaciones de comercio internacional tanto de exportación como de importación.

4.- Riesgo de «commodities» o materias primas, donde aparece por las posiciones en materias primas, ya sea por la actividad principal de nuestra compañía o por que dicha posición se adopta como alternativa de inversión frente a otras clases de activos.

Es fácil de percibir por el alumno, que la toma de posiciones en algunos activos lleva aparejada la asunción de riesgos mixtos, es decir, que simultáneamente se toman riesgos en diferentes activos:

- Si una refinería española compra un barril de petróleo, que cotiza en $, asume el riesgo del precio del crudo y a la vez el del tipo de cambio, por cuanto ha de pagar los $ cuando su moneda de intercambio es el €. Si además no dispone del dinero para y ha de pedir los $ prestados adicionalmente incurre en un riesgo de tipo de intereses en $.

El detalle explicativo de estos riesgos se verá en cada una de los diferentes post que vendrán a continuación.

¿Existe alguna forma de eliminar o al menos compensar dichos riesgos?

Dice un viejo refrán que “la mejor manera de no correr riesgos es no asumirlos”. Como inversores es una forma un poco rara de hacerlo, básicamente por que no habría intercambios en los mercados. Sin embargo hay otras ocasiones en las que incurrimos en ellos obligatoriamente, porque quien más y quien menos, ha de pedir una hipoteca para comprarse la casa, y entonces, asume un riesgo de tipos, aunque su hipoteca haya sido realizada a tipo fijo.

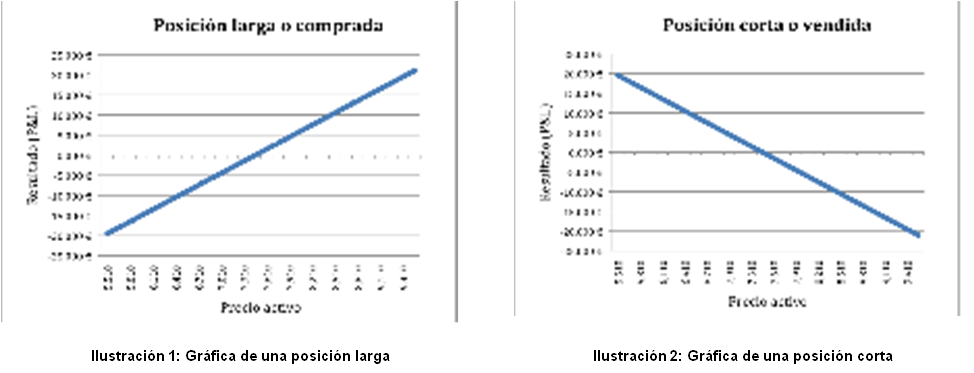

Previamente, vamos a introducir el concepto de posición larga y corta.

Posiciones largas o compradas

Diremos que tenemos una posición larga en un activo. Cuando las subidas en el precio del activo me beneficien, y las bajadas me perjudiquen.

Posiciones cortas o vendidas

Diremos que tenemos una posición corta en un activo si las subidas en el precio del activo me perjudiquen, y las bajadas me beneficien

Es importante resaltar aquí, que en ningún momento hemos hablado de tenencia física o no del activo, solo del beneficio o perjuicio económico de la variación de precios. En concreto es muy fácil de ver que si tenemos físicamente el activo, estamos comprados o largos de él. Pero ¿cómo podemos explicar la posición vendida?… ¿Puedo vender yo algo que no tengo?. La respuesta es sí, puedo hacerlo siempre que alguien me deje, alquile o preste ese activo yo me comprometa a devolvérselo, a cambio de un precio por ese alquiler. En la práctica conocida como “crédito al mercado”, y como es de suponer, genera un riesgo de contrapartida muy elevado.

En el siguiente cuadro resumen, pueden verse posiciones largas y cortas de diferentes agentes en diferentes activos, así como se ven afectados cuando los precios o cotizaciones de dichos activos suben o bajan.

Ilustración 3: Resumen de posiciones largas y cortas

Una SICAV es una “Sociedad de Inversión en Carteras de Activos de renta Variable”, vehículo usado por altos patrimonios para la gestión de sus inversiones. La TGSS es la Tesorería General de la Seguridad Social, y es la encargada de la gestión de las pensiones públicas. Por último, un FCR es un Fondo de Capital Riesgo.

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

alma gutierrez

comento el día 05 de julio a las 2:38 am (#)

Como dice Fernando Pulido creo que entre mas jovenes pueden arriesgar mas, yo ya no estoy tan joven y yo prefiero no asumir riesgos.

No entiendo muy bien lo de las posiciones largas y las cortas, me podrias como poner un ejemplo mas sencillo. Saludos

Emilio Gamarra

comento el día 05 de julio a las 6:43 am (#)

Hola Alma:

A ver. Imagina que quieres comprate una casa, has mirado varias y ves una que te gusta. Cuesta 125.000$ pero no tienes el dinero para commprarla. Es decir tienes que pedírselo al banco y que te de una hipoteca. Mientars que la hipoteca se tramita…¿que te interesa que haga la casa? ¿bajar o subir de precio?…Bajar ¿no?, así, pides menos importe de hipoteca y te queda más dinero cada mes para vivir. Eso es estar CORTO…necesitas que el activo baje de precio para ganar y si sube…pierdes. Siempre respecto del momento en el que te planteas la operación. Al final, has pagado por ella 100.000$

Ahora imagina que ya te has comprado la casa, llevas unos años viviendo en ella. Y de pronto te surge una oportunidad laboral en el extranjero. Querrás vender la casa, devolver la hipoteca e irte fuera. Si queieres vender necesitarás que la casa haya subido de precio con respecto a cuando la compraste. Eso es estar LARGO. ganas cuando el precio del activo ha subido y pierdes cuando baje. En nuestro ejemplo, siempre que la vendas por debajo de 100.000$ habrás perdido y si la vendes por más, habrás ganado.

¿Mejor ahora?

Un saludo

alma gutierrez

comento el día 06 de julio a las 2:42 am (#)

Muchas gracias, si me quedo mucho mas claro.

Emilio Gamarra

comento el día 05 de julio a las 7:46 am (#)

Hola Alma:

Imagina que quieres comprar una casa. Mientras que la buscas..¿que te interesa que su precio suba o bajae?…Que baje (compras barato y necesitas pagarle menos al banco de hipoteca)….Estás CORTA de casa, por que te intersa que su precio baje.

Ahora ya tienes casa. Pasan 2 aos y te mudas a otra por que se te ha quedado pequeña por la familia. Queires venderla…que necesitas ¿que suba o que baje el precio?…¿

Que suba, para tener más dinero para comprar la otra. Estás LARGA de casa, por que te interesa que suba su precio

¿Mejor?

Fernando Pulido Soto

comento el día 05 de julio a las 3:46 pm (#)

Buen dia Emilio,

Muy interesante este articulo. Es necesario siempre conocer el tipo de riesgo y saber si tenemos la capacidad financiera y emocional para aumirlos. Yo la verdad estoy muy a favor de las coberturas cambiarias, pero en todo hay que ver los dos lados de la moneda, por que lo sucede con muchas personas que por querer ganar haciendo estimaciones, pueden perder mucho mas.

Saludos

Fernando

Emilio Gamarra

comento el día 05 de julio a las 9:40 pm (#)

Si de este curso salís con la idea de que hay riesgo en las decisiones financieras y que hay formas de gestionarlo y cubrirlo…me doy por satisfecho

Emilio Gamarra

comento el día 05 de julio a las 6:04 pm (#)

Hola Alma, perdona por duplicar la respuesta, pero pensé que la primera prespuesta no se había publicado

Un saludo

Enrique Esparragoza

comento el día 05 de julio a las 9:24 pm (#)

Hola emilio, yo tengo una duda con respecto al petroleo, que tan cierto es que las grandes corporaciones manipulan el precio. y que consideras mas riesgoso comodities o tipo de cambio.

Emilio Gamarra

comento el día 05 de julio a las 9:38 pm (#)

Dificl pregunta Enrique:

Si es cierto que hay determinados movimientos de las materias primas que son poco comprensibles desde un punto de vista fundamental o macroecónomico. También es cierto que en los mercdos operan muchos agente or diferentes motivos, inversión o especulación, cobertura, arbitraje…Pero es bastante complicado decir que parte del precio de un activo es especulación pura y dura y cual no.

¿arriesgado?…Pues depende, si soy Repsol o Petromex…ambos. Todo depende de a que se deique principalmnete la empresa. Desde un punto de vista de inversor, yo diría que las commodities, aunque solo sea por que tienen poco tiempo de desarrollo como activo de inversión, y por su iliquidez (y por que normalmente se negocia por entrega física). La divisa es, probablmenete, el activo más liquido del mundo y se neogcia 24 horas al día 5 días a la semana.

Pero nuevamente volvemos a lo de antes, dependerá de si conoces el mercado o no en el que operas, el riesgo será mucho menor.