IEDGE – ¿Qué tan bueno es que la Empresa se endeude?

De inicio podríamos pensar que la deuda es un tema delicado y algo no tan deseable para cualquier empresa. Antes de continuar con este artículo, entenderemos como deuda a cualquier fuente de financiamiento externo a la empresa que pague intereses. Sin embargo la deuda es un instrumento necesario para impulsar el desarrollo de las empresas y para multiplicar su rentabilidad así como su retorno en la inversión. Otro aspecto muy importante es la deducibilidad de impuestos. En diferentes países puede cambiar su tratamiento fiscal; En Estados Unidos, la empresa reduce su base gravable deduciendo el costo nominal de la deuda. En México por ejemplo, se deduce el costo real (después de inflación).

Con este fundamento, nos podremos dar cuenta que la deuda no es mala, de hecho es buena y necesaria, obviamente cuando se pide prestado de una manera ordenada. La pregunta del millón sería entonces: ¿Qué cantidad de deuda es la óptima?

Con este fundamento, nos podremos dar cuenta que la deuda no es mala, de hecho es buena y necesaria, obviamente cuando se pide prestado de una manera ordenada. La pregunta del millón sería entonces: ¿Qué cantidad de deuda es la óptima?

Para llegar a la respuesta, debemos recurrir al Costo Promedio Ponderado de Capital (CPPC) para saber cuanto nos cuesta cada forma de financiamiento de la compañía y que tanto peso tiene cada una de ellas. Nuestra tarea es encontrar el punto óptimo en donde la empresa paga lo menos posible por su financiamiento (interno y externo). Sabemos de antemano que la deuda siempre es mucho más barata que el capital propio, sencillamente porque el accionista desea un mayor rendimiento que el que pudiese obtener en una inversión bancaria. Por ello, se asume un riesgo y decide invertir en un negocio. Recordemos la máxima en las finanzas: “A mayor riesgo, mayor rendimiento”

Teniendo en cuenta que la deuda siempre será más barata que el capital, deberíamos financiarnos totalmente por medios externos, al menos en la teoría. Pero entonces caeríamos en el conflicto de propiedad: Si la empresa está endeudada al 100% entonces el financiero externo tiene la propiedad sobre la empresa y los accionistas no tienen razón de ser los dueños…..En cambio, si nos vamos al otro extremo, donde el financiamiento de la compañía es 100% capital, observaremos que su crecimiento no es acelerado y su rentabilidad por acción dista mucho de ser el óptimo.

Existe otro fenómeno dentro de la Estructura de Capital: A mayor endeudamiento, existe un mayor riesgo de impago de la deuda. Esto es percibido negativamente por las instituciones externas que financian a la empresa, y se verá reflejado en un mayor costo de la deuda exponencialmente. De igual manera, los inversionistas desearán un mayor retorno de su capital invertido puesto que existe un mayor riesgo de quiebra. Recordemos de nuevo, a mayor riesgo mayor rendimiento.

Calcular el punto más bajo en la curva de CPPC no es una tarea sencilla; sin embargo los pasos a seguir son:

1.- Determinar el Costo de Capital para cada nivel de apalancamiento por el método de CAPM

2.- Determinar el aumento marginal del Costo de Deuda (De acuerdo a la calificación y tamaño de la empresa)

3.- Determinar la Tasa Efectiva de Impuestos (Después del efecto del costo financiero)

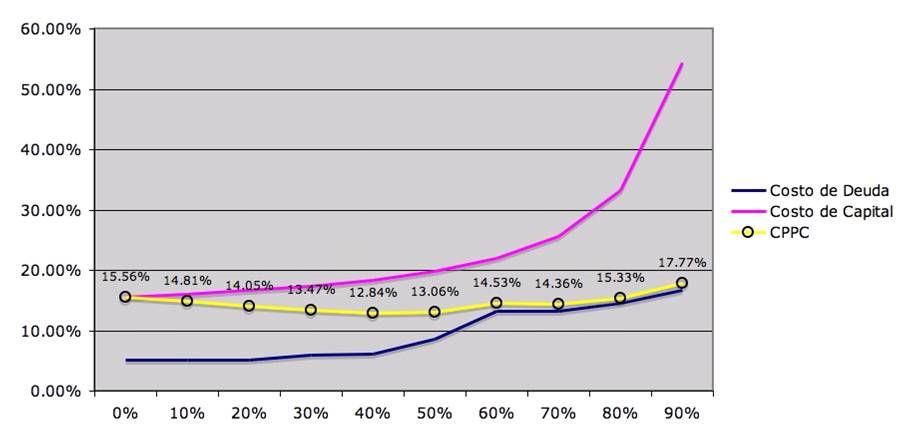

4.-Por último con todas estas variables determinamos la curva del CPPC (o WACC en inglés) que se verá algo así:

1. Costo Promedio Ponderado de Capital: Rango de Apalancamiento

IEDGE-Costo Promedio Ponderado de Capital. Rango de Apalancamiento

En el ejemplo anterior el CPPC menor es cuando la empresa tiene un 40% de deuda, lo cual optimizara el valor de la acción, creando más valor para el accionista.

En la siguiente serie de posts hablaré sobre como determinar los costos de capital y deuda, así como el efecto en la tasa efectiva de impuestos.

Muchas gracias y espero sus comentarios!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

AMALIA GUTIERREZ

comento el día 28 de marzo a las 5:18 am (#)

Mi empresa es pequeña y se me haria muy riezgoso manejar un 40% de deuda.

Homero Soto

comento el día 28 de marzo a las 4:45 pm (#)

Todas las empresas tienen un nivel óptimo de deuda diferente Amalia.

En ningún momento propongo que en general todas las empresas debieran tener un 40% de apalancamiento, ni tampoco digo que sea sano. Para algunas eso seria un exceso, y para otras sería muy poco. Para darte una idea, en donde vivo existen empresas apalancadas entre el 80 y 90 porciento y son empresas en marcha, con muchos años de vivir así y siguen operando suavemente. Obviamente su giro les permite hacerlo.

En la casualidad del ejemplo tratado en el post, con la información financiera de esa empresa, sucedió que el nivel optimo fue del 40%.

Para obtenerlo en tu empresa debemos seguir todo el procedimiento que describo en la serie de posts. Aunque es algo elaborado y puede llegar a ser tedioso, conseguir el dato nos permite observar un panorama más claro y nos ayudará a definir estrategias interesantes.

Espero que toda esta información pueda ser de utilidad dentro de tu empresa.

Exito y Saludos!!!

gabriel

comento el día 14 de marzo a las 11:04 pm (#)

aun no m,e queda claro el concepto de que la deuda es mas barata, agradeceré ampliar la explicacion

camila

comento el día 24 de septiembre a las 5:00 pm (#)

muchas gracias por tu aporte!!1 me sirvió mucho