IEDGE – Análisis de la Optimización del Expert Advisor en Sistemas Automáticos de Trading

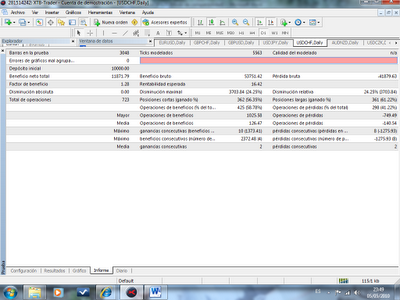

Después de realizar el proceso de optimización en un Expert Advisor, debemos detenernos a realizar un análisis individual. Realizaremos dos “backtesting” o pruebas de estrategia individuales y estudiaremos los resultados obtenidos (rentabilidad, consistencia y riesgo). Empezando por el caso marcado en azul, en el que la FastEMA es 29, la SlowEMA es 30 y el SignalSMA es 25 tenemos los siguientes resultados:

Analizando paso por paso, llagamos a una conclusión muy positiva por varias razones.

- En primer lugar, se obtienen unos beneficios de más de 9.000 Euros en los 10 años de estudio, lo que supone una media de casi 1.000 Euros anuales de beneficio partiendo de los 10.000 Euros iniciales y operando con 0.1 LOTES, cantidad que habíamos visto en el código de programación anteriormente plasmado.

- Por otro lado, el factor de beneficio es de 1.76, es decir, que por cada Euro que perdemos ganamos 1.76 Euros. Es un factor de beneficio aceptable, aunque un objetivo bueno para marcarnos sería que rondara 2 ó 3. Aquí se podría discutir también cuál es el factor de beneficio óptimo, ya que niveles exageradamente altos pueden aparejar un número de operaciones muy pequeño, engañándonos a nosotros mismos si pensamos que el sistema es bueno, ya que para que sea consistente y, por tanto, eficaz en el futuro ha de realizar un número de operaciones razonable.

El número de operaciones que precisamente realiza nuestro sistema es de 78 en el periodo de estudio. Es decir, no llega a las 10 operaciones al año, por lo que podríamos decir que el sistema no es muy activo pero ejecuta un número de órdenes que podríamos considerar mínimamente aceptable y extrapolable al futuro sin que los resultados que se vayan a dar disten mucho de los producidos durante el periodo de estudio. Este sería otro tema objeto de debate y aquí solamente vemos para este caso concreto en velas diarias, mientras que para un sistema que, por ejemplo, operara en velas de una hora podríamos considerar un intervalo de al menos 50-100 operaciones anuales para que fuera consistente en el tiempo frente a las 6-12 que se deberían exigir para un sistema basado en velas diarias, como es nuestro caso.

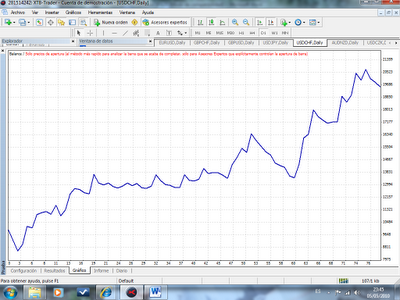

La disminución relativa (el famoso «draw down«) de más del -21% sería un aspecto espinoso, ya que significa que la mayor distancia entre los máximos y los mínimos que se puede apreciar en el gráfico siguiente suponen unas pérdidas del -21% desde el máximo hasta el mínimo de esa máxima distancia de entre todas las estudiadas en dicho periodo. Aprovechamos para comentar que el gráfico tiene una apariencia bastante atractiva, con subidas suaves y constantes que añadirían valor a dicho sistema (a excepción de ese «draw down» que puede percibirse fácilmente).

Volviendo al informe, apreciamos también que en torno al 43% de las operaciones son ganadoras frente al 57% de las operaciones en pérdidas, lo cual no significa que el sistema pierda sino todo lo contrario. Este sería un caso claro de sistema tendencial, es decir, que se basa en buscar una tendencia de mercado (las tendencias se producen en la menor parte del tiempo) y en sufrir los periodos laterales (que son la mayoría), consiguiendo compensarse las pérdidas registradas en los rangos laterales con los momentos tendenciales, donde los beneficios son cuantiosos. Si la proporción se invirtiera normalmente supone que el sistema busca más aprovechar los rangos laterales, lo que sería una especie de scalping, en detrimento de los periodos de tendencia, ya sean alcistas o bajistas.

También hemos de considerar otro factor de riesgo (además del «draw down» visto un poco más arriba), como son las pérdidas consecutivas, produciéndose la peor racha con 9 operaciones seguidas en pérdidas y suponiendo casi -3.000 Euros de pérdidas, lo cual tiene que considerarse y muy especialmente por aquellos que tengan cuentas pequeñas. En nuestro caso, con 10.000 Euros de partida, podríamos concluir que podría merecer la pena perder en algún momento -3.000 Euros buscando casi duplicar el capital inicial en 10 años según nos muestran los resultados del sistema, o al menos esa debería ser la pregunta que debemos hacernos todos a la hora de valorar el riesgo que implica operar con un sistema automático, además de la rentabilidad y de la consistencia del mismo.

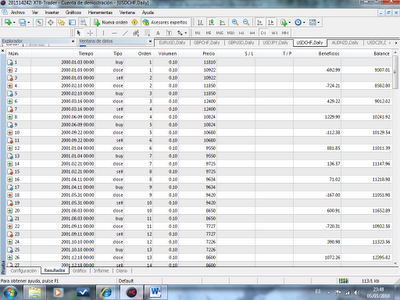

Por último, aunque se debería analizar antes incluso que el informe, deberíamos contrastar las operaciones que se han realizado, las cuales podemos ver en el siguiente cuadro, con el gráfico diario del SPA35 y el MACD correspondiente, para comprobar que el sistema está bien diseñado y confirmar que las entradas y las salidas las realiza correctamente.

Para profundizar en cada uno de los resultados del Informe podéis leer el siguiente artículo.

Analizando el segundo caso, que consistiría en el backtesting individual para la FastEMA 9, SlowEMA 2 y SignalSMA 4, vemos que llegamos a los siguientes resultados en el Informe:

Hay diferencias significativas con el anterior que lo hacen menos atractivo, siendo las más importantes el menor factor de beneficio, aunque también influido por el alto número de operaciones realizado, lo cual lo haría más consistente aunque quizá algo menos interesante. Tanto la disminución relativa como la máxima pérdida consecutiva nos ofrecen unos niveles soportables, por lo que el riesgo que conlleva esta estrategia no parece muy alto en comparación con la rentabilidad que ofrece. La pega más importante, por tanto, ¿cuál sería? En este caso el MACD es invertido al ser la FastEMA mayor que la SlowEMA, lo cual choca con la teoría de trading con el MACD, y no es algo que podamos pasar por alto ya que lo que implica es que opera contra tendencia, lo cual es muy peligroso y arriesgado. Por otros estudios realizados en otros subyacentes y otras periodicidades lo que suele suceder es que cuando el sistema falla suele hacerlo de manera muy violenta, sin posibilidad de reoptimizar el sistema o mejorarlo para seguir aplicándolo, lo cual es algo muy negativo para valorar la fiabilidad futura de dicha estrategia o sistema.

Para finalizar, lo ideal sería probar el mismo sistema en diferentes activos para comprobar su eficacia y llegar a conclusiones sensatas, a veces fuera de los propios números, como hemos concluido en el caso anterior. “La experiencia es la madre de la ciencia” y nuestra curva de aprendizaje se disparará desde el momento en que hagamos muchos estudios de este tipo.

El objetivo debería ser llegar a una cesta de sistemas y activos descorrelacionados entre sí para disminuir el riesgo al mínimo posible y mantener las rentabilidades esperadas de todos los sistemas sumados. Esa descorrelación se consigue con diferentes activos, diferentes timeframes y diferentes combinaciones de indicadores para cada sistema. Como todo en la vida, el que parte con mayor capital también parte con ventaja sobre los demás ya que tendrá menos dificultades en aplicar dicho consejo (frente al de aumentar el volumen en un solo sistema, “no pongas todos los huevos en la misma cesta”).

Y por supuesto, aquí no acaba la aventura dentro del apasionante mundo de los sistemas automáticos, sino que es sólo el comienzo, ya que a partir de este momento el sistema ha de ser revisado periódicamente, preferiblemente cada año (o seis meses también por ejemplo, éste sería otro debate y objeto de estudio, que ya hemos mencionado) y reoptimizado con un estudio de diez años nuevamente, es decir, de Enero de 2001 a Enero de 2011.

¿Eres de los que busca obtener rentabilidades en los mercados independientemente de la dirección que tomen y con la operativa bajo control, eres de los que los sistemas automáticos de Trading se lo toma como un reto intelectual? Los sistemas suponen, sin duda, una oportunidad en los mercados, aún desconocida para muchos, y un nuevo campo donde poder destinar nuestros ahorros para cumplir con una de las premisas de todo inversor, la diversificación.

Muchas gracias!

Pablo del Barrio

Analista de XTB España

* Contenidos propiedad de XTB España cedidos a IEDGE – The European Business School

X-Trade Brokers Dom Maklerski, S.A., Sucursal en España (“X-Trade”) ha elaborado este informe exclusivamente a efectos informativos. Toda la información en éste contenida está basada en informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables. Sin embargo X-Trade no garantiza la corrección ni la precisión de la información incluida en el informe. Cada Cliente es responsable de su operativa en el Mercado. Este informe es exclusivamente orientativo y refleja únicamente la visión que su autor tiene de la situación actual del Mercado. Las consecuencias derivadas de la operativa del inversor, serán exclusivamente del cliente, que deberá actuar a la luz de la Declaración del Riesgo de Inversión.

Nota: Para aprender de una forma práctica y rápida todo sobre el trading profesional en mercados financieros internacionales, les invitamos a que consulten el Máster Europeo en Trading donde se formará con los mejores profesores y Traders de Europa y Latinoamérica y conocerá las mejores prácticas en el área de mercados de divisas, derivados y futuros, opciones y acciones en mercados internacionales.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.