Participantes y segmentos en los mercados de divisas

[lwptoc]

Mercados de divisas 2022: estructura y elementos

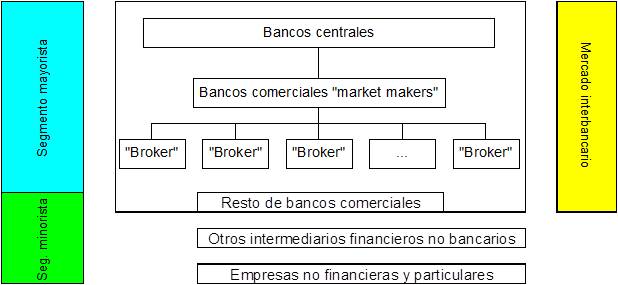

La estructura del mercado de divisas depende de los siguientes agentes:

Bancos comerciales

Actúan en el mercado de cambios como intermediarios para sus clientes y también por cuenta propia (son, pues, dealers), con tres objetivos básicos: ofrecer un servicio a sus clientes; administrar la “posición” de los bancos, para alcanzar su nivel óptimo; y obtener un beneficio.

La “posición” es el saldo resultante de las compras y ventas de una determinada divisa. Si dicho saldo es igual a cero (∑ cobros = ∑ pagos), se dice que es “cerrada”; en caso contrario, la posición se dice que es “abierta”. A su vez, una posición abierta puede ser de dos tipos: “larga” (∑ cobros > ∑ pagos) o “corta” (∑ cobros < ∑ pagos). Obviamente, la “posición” es determinante de cara al riesgo cambiario: una posición “cerrada” implica que no existe dicho riesgo en absoluto, mientras que una posición “abierta” (sea “corta” o “larga”) lleva siempre aparejado el mismo. De ahí que los bancos tengan que controlar sus posiciones en divisas.

Por su parte, los beneficios proceden fundamentalmente de los diferenciales (spreads) entre el tipo de cambio comprador y el vendedor, de las comisiones y del float o beneficio derivado del tiempo que el banco tiene a su disposición los fondos que recibe de un cliente que desea convertirlos en otra moneda.

Dentro del grupo de los bancos comerciales, ocupan un lugar muy destacado los denominados market-makers o creadores de mercado, un conjunto de grandes bancos multinacionales (Deutsche Bank, J. P. Morgan, Citigroup, etc.) que están dispuestos a cotizar una horquilla de compra-venta para transacciones de elevado importe (10 millones de dólares o más). En conjunto, estas entidades abarcan más del 55% del total de operaciones del mercado de divisas.

Las transacciones inferiores a 10 millones de dólares no llegan a los market-makers, sino que son atendidas por dealers ordinarios que cotizan compras o ventas a partir de 1 millón de dólares. Las operaciones “minoristas”, es decir, cuyo importe es menor que 1 millón de dólares, suelen ser servidas por los bancos directamente a cargo de su “inventario” o “posición”, sin salir al mercado.

Brokers

Los brokers o comisionistas actúan como intermediarios entre las instituciones bancarias. En el mercado de divisas, las grandes empresas, los bancos menores regionales o los particulares no tienen acceso directo a los brokers.

Una de las labores principales de los brokers es la de informar a sus clientes sobre la situación del mercado. Normalmente, son los propios clientes quienes solicitan información, al hilo de las operaciones que efectúan en cada momento; sin embargo, a los más importantes se les tiene al tanto de cualquier acontecimiento que se considere de interés, aunque no lo hayan solicitado expresamente.

Cuando un banco desea comprar o vender una moneda en determinadas condiciones, puede comunicárselo a alguno de los brokers especializados en esa divisa, el cual tanteará el mercado sin revelar la identidad del banco que le consulta. Si las condiciones definitivas son aceptadas por el cliente, pone en contacto a las dos partes confirmándoles el acuerdo y los gastos que entraña (entre ellos, lógicamente, está la comisión del propio broker).

La actuación a través de brokers permite, gracias a su anonimato, operar en el mercado de divisas sin anticipar a los demás participantes en el mismo la estrategia del cliente. Asimismo, puede servir para tantear el pulso del mercado en momentos en los cuales no se observa una tendencia clara en las cotizaciones: se puede utilizar a un broker para simular una intención de compra o venta a un precio determinado, y ver qué respuesta da el mercado a este “farol”, para actuar luego en consecuencia.

Bancos centrales

En lo concerniente al mercado de divisas, desempeñan tres funciones básicas: control del mercado, intervención en el mismo (en su caso) y gestión de sus reservas.

La función de control ha sido ya mencionada anteriormente, al analizar las características que definen la naturaleza del mercado de divisas. En cuanto a la intervención, se refiere a la responsabilidad de mantener el valor de la moneda doméstica frente a otras divisas, responsabilidad que es aplicable no sólo en países cuya moneda está adscrita a sistemas de tipos de cambio fijos, sino también en aquellos que aun estando bajo regímenes de tipos de cambio flexibles, siguen una flotación “sucia”, de modo que los bancos centrales actúan comprando o vendiendo las divisas con respecto a las cuales la moneda local experimenta tensiones. Por último, la gestión de las reservas está vinculada a las tareas de administración y control de la oferta monetaria por los bancos centrales.

Empresas no financieras

En la gran mayoría de los casos, se trata de agentes cuya actividad principal no es el mercado de divisas, pero que en sus operaciones tienen que utilizar diferentes monedas como consecuencia de actividades de exportación / importación derivadas del comercio exterior o de movimientos internacionales de capitales. No obstante, hay otros agentes cuyo negocio es el mercado de divisas en sí mismo: es lo que sucede con los especuladores y con los arbitrajistas.

Los especuladores obtienen sus ganancias dependiendo de las variaciones de los tipos de cambio en el tiempo. Un especulador asume riesgos y actúa según sus expectativas.

Así, p. ej., si, esperando una apreciación de la divisa norteamericana, hoy compra dólares al precio de 1’5000 euros por dólar, y dentro de un mes puede venderlos a un tipo de cambio de 1’5300 euros por dólar, habrá ganado tres céntimos de euro por cada dólar invertido en esta operación. Si, por el contrario, dentro de un mes el tipo de cambio fuese de 1’4600 euros por dólar, perdería cuatro céntimos de euro por cada dólar que quisiese vender.

Los agentes principales que actúan en movimientos especulativos son entidades financieras que operan en el ámbito internacional y gestionan elevados volúmenes de dinero en forma de fondos de inversión, fondos de pensiones, etc.

En cuanto a los arbitrajistas, obtienen sus ganancias dependiendo de la variación del tipo de cambio en el espacio (distintos centros financieros), pero en el mismo momento del tiempo y sin correr ningún riesgo.

Así, por ejemplo, si el tipo de cambio en Londres es de 1’5000 dólares por euro y en el mismo momento del tiempo el tipo de cambio en Nueva York es de 1’6000 dólares por euro, un arbitrajista por cada 1’5 dólares invertidos podría comprar un euro en Londres, y acto seguido vender ese euro en Nueva York, obteniendo 1’6000 dólares. Ha empezado con 1’5 dólares y termina con 1’6 dólares. Por tanto, ha ganado 10 centavos de dólar, y todo ello sin arriesgar nada.

Los arbitrajistas contribuyen a evitar la fragmentación del mercado, haciendo que los precios tiendan a converger (en el ejemplo anterior, se puede deducir fácilmente, por la ley de la oferta y la demanda, que el tipo de cambio tendería a aumentar en Nueva York y a disminuir en Londres).

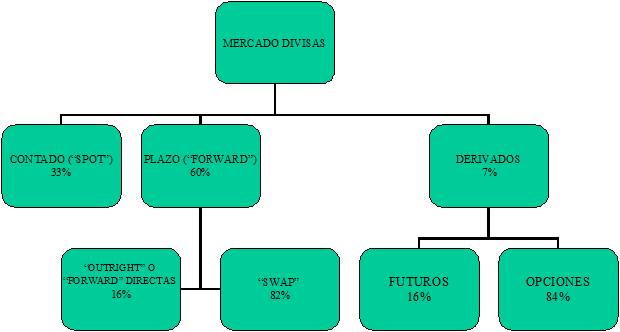

Segmentos en los mercados de divisas

Como puede observarse en la figura anterior, la mayor parte del volumen en el mercado de divisas corresponde a operaciones forward, en contraste con las correspondientes a derivados, cuyo papel, en términos relativos, es muy reducido.

Una operación de divisas al contado o spot es una compra-venta donde la liquidación o entrega efectiva de las divisas se realiza en un plazo no superior a dos días laborables.

Una operación de divisas a plazo o forward directa (o outright) es una compra-venta donde la liquidación tiene lugar en un período de tiempo de tres días o más (generalmente a un mes, dos, tres, seis y doce).

Los swaps o permutas de divisas consisten en la venta (compra) simultánea de una divisa al contado y la compra (venta) de dicha divisa en el mercado a plazo. Son operaciones parejas a los “repos” de activos financieros.

En el próximo post hablaré de los aspectos generales de los tipos de cambio.

¡Sigan atentos!

Profesor de Dirección de Finanzas

¡Puedes seguirnos en Linkedin, Facebook, Twitter, Instagram y Youtube!. En IEDGE Business School apoyamos a los mejores C.V. para que avancen en una formación profesional y actualizada en Management y Finanzas.

Te invitamos a nuestras clases en directo

Puedes asistir a nuestras clases en directo relacionadas con Marketing Digital y Comercio electrónico que organiza IEDGE Business School. Haz clic aquí para ver las próximas masterclass online.

Becas -100% en Másters

Además, hemos abierto el plazo de solicitud de BECAS -100% en los siguientes programas para profesionales: Máster en Marketing Digital, en el Máster en Growth Hacking & Marketing Automation, en el Máster en Digital Analytics & Big Data, en el Máster en eCommerce y en el Máster en Google Marketing Platform.

Cada año formamos a miles de alumnos en estas áreas de conocimiento. ¡Mejora en tu carrera profesional y solicita tu plaza!. Plazas limitadas por edición e IEDGE Business School se reserva el derecho de admisión.

-

- Contenidos actualizados.

- Profesores Internacionales.

- Clases online en directo.

- 6 meses de duración.