IEDGE – Las implicaciones indirectas tributarias que afectan a las actividades de comercio electrónico

Continuando el post las implicaciones fiscales en España del comercio electrónico, vamos a explicar la implicaciones indirectas tributarias que afectan a las actividades de comercio electrónico.

Es en el ámbito del Impuesto sobre el Valor Añadido (en adelante IVA) donde se han adoptado las medidas legislativas coordinadas de mayor relevancia.

Las implicaciones en materia de imposición indirecta del comercio electrónico se concentran fundamentalmente en el ámbito del comercio on-line, término que se refiere al suministro de productos en formato digitalizado a través de la propia red (libros, programas de ordenador, fotografías, películas, música, etc.), que, en tiempo real, se descargan en el ordenador del usuario, tras haber conectado con la página web del proveedor y pagado el producto (por contraposición a los suministros off line de entrega de los productos vendidos a través de la red usando medios de transporte convencionales).

El comercio off line plantea menores dificultades técnicas en relación con el tratamiento en IVA de las operaciones que implica, por cuanto sigue existiendo entrega física de un bien material. De hecho, resultan aplicables las modalidades tradicionales del impuesto: operaciones interiores, adquisiciones intracomunitarias, régimen de ventas a distancia o importaciones.

Las principales cuestiones que se plantean en el ámbito de este impuesto en relación con el comercio electrónico (esencialmente en el ámbito del comercio on-line) son fundamentalmente las siguientes:

- La calificación del hecho imponible como entrega de bienes o como prestación de servicios en el ámbito del comercio on-line y la aplicación de las consiguientes reglas de localización del hecho imponible del mismo a los efectos de determinar su tratamiento en IVA.

- La determinación de los tipos de IVA aplicables a las distintas modalidades de comercio electrónico.

- La adaptación de las obligaciones formales y de gestión de este impuesto a la realidad del comercio electrónico y en particular, las obligaciones de facturación.

A continuación, se realiza una breve exposición en relación con cada una de estas cuestiones:

1.- Calificación del hecho imponible como entregas de bienes o como prestaciones de servicios a efectos de la localización del hecho imponible

La Ley 53/2003 de 30 de diciembre de Medidas Fiscales administrativas y del orden social introdujo, determinados cambios a la actual Ley del IVA con el objeto de corregir las distorsiones económicas existentes en perjuicio de los operadores económicos con sede en la Unión Europea y adecuarla a los cambios introducidos por la Directiva 2002/38/CE. Dicha Directiva parte de la consideración uniforme en todos los Estados Miembros de las transacciones realizadas por medio electrónico como prestaciones de servicios:

- Los servicios afectados por las modificaciones introducidas son aquellos prestados por vía electrónica: entre otros, las transacciones relativas a programas de ordenador, el procesamiento de datos y otros similares relativos a la utilización de ordenadores y el suministro de información, siempre que se presten con carácter oneroso, cuando su transmisión sea enviada inicialmente y recibida en destino por medio de equipos de procesamiento electrónicos. A estos efectos, el hecho de que el prestador de un servicio y su destinatario se comuniquen por correo electrónico no implicará, por sí mismo, que los servicios prestados tengan la consideración de servicios prestados por vía electrónica.

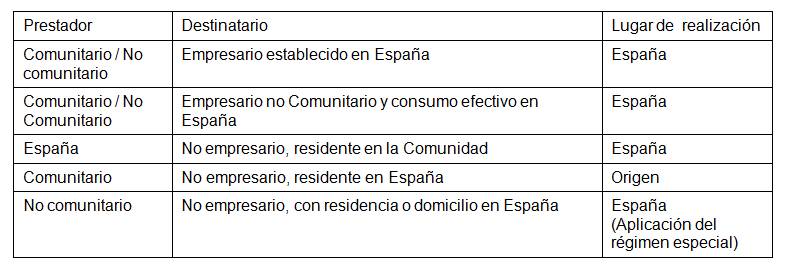

- Los servicios se entenderán prestados en el territorio de aplicación del impuesto en los siguientes casos:

- El destinatario sea un empresario o profesional y radique su sede en España.

- Cuando el prestador esté establecido en España y el destinatario sea un no empresario con residencia en la Comunidad o domicilio indeterminable.

- Cuando los servicios sean prestados desde fuera de la Comunidad y el destinatario no sea empresario y esté domiciliado en España.

- Adicionalmente, los citados servicios se entenderán prestados en España cuando tengan por destinatario a un empresario o profesional, se consuman efectivamente en dicho territorio y no se hubiesen entendido prestados, conforme a las reglas antes mencionadas en la Comunidad, Canarias, Ceuta y Melilla.

En este sentido, los servicios prestados por vía electrónica, podrían resumirse de acuerdo con la siguiente tabla:

- En cuanto a la determinación del sujeto pasivo, se opta por la plena aplicación de la actual normativa (artículo 84 LIVA) que establece:

- Con carácter general, lo será el prestador de los servicios con independencia de dónde esté establecido.

- Con carácter especial, y por aplicación del mecanismo de inversión del sujeto pasivo, lo será el destinatario de los servicios y no el prestador, estando aquél obligado a liquidar él mismo el impuesto (en la medida en que el prestador sea un empresario no establecido a los efectos de IVA en España y el cliente receptor de los servicios sea un empresario o profesional establecido en España).

- Finalmente, en aquellos supuestos en los que el prestador de los servicios no esté establecido en la UE y su cliente sea un consumidor final (transacciones “Business to Consumer”, B2C) la nueva regulación impone que el sujeto pasivo del impuesto sea el prestador de los mismos. No obstante, con el objeto de simplificar sus obligaciones, éste no habrá de registrarse (por medios electrónicos) más que en un sólo Estado Miembro, si bien deberá repercutir el IVA correspondiente a cada una de las jurisdicciones donde radiquen sus clientes e ingresarlo (también por medios telemáticos) en la Administración del Estado miembro donde esté registrado. Será posteriormente el Estado Miembro donde se haya registrado el sujeto pasivo el que redistribuya la cantidad ingresada entre los restantes Estados Miembros.

Del mismo modo, es de destacar la responsabilidad solidaria que recaería en el destinatario de las operaciones cuando, mediante acción u omisión culposa o dolosa, eluda la correcta repercusión del impuesto. A estos efectos, la responsabilidad alcanzaría también a la sanción que pueda proceder.

Los empresarios o profesionales no establecidos que se acojan en España a este régimen especial tendrán derecho a la devolución de las cuotas soportadas conforme al procedimiento de devolución para empresarios no establecidos, sin que les sea exigible la condición de reciprocidad de trato que recoge la norma con carácter general.

2.- Determinación de los tipos de IVA aplicables a las distintas modalidades de comercio electrónico

Según el criterio mantenido por las autoridades fiscales españolas, será de aplicación en todos los casos el tipo impositivo general del 18%, al tratarse de un tipo de servicios respecto del cual la Ley del IVA no prevé ninguna especialidad.

3.- Obligaciones formales y gestión de los tributos

En el ámbito de la gestión y obligaciones formales de los tributos, tanto la Unión Europea como la propia Administración fiscal española parten del principio de que no deben imponerse trabas a esta forma de comercio mediante el establecimiento de obligaciones formales que supongan menoscabo de la agilidad con la que deben desarrollarse las transacciones.

A este respecto, resultan especialmente relevantes las novedades introducidas en el Reglamento CEE nº 218/92 sobre cooperación administrativa en materia de IVA, el cual prevé, entre otras cuestiones, que las personas físicas y jurídicas involucradas en la realización de transacciones intracomunitarias puedan tener acceso a las bases de datos de las administraciones tributarias de los Estados Miembros. Esta posibilidad de identificar la condición en la que actúa el destinatario de la operación (empresario / profesional o consumidor final) de modo fiable resulta de todo punto decisiva de cara a un adecuado tratamiento fiscal de cada transacción.

Por último tal y como se señaló con anterioridad la citada Directiva 2001/115/CE, se ha incorporado al ordenamiento interno a través del Real Decreto 1496/2003, de 28 de noviembre, por el que regulan las obligaciones de facturación, con efectos a partir de 1 de enero de 2004.

El nuevo Real Decreto de facturación establece el régimen jurídico aplicable al envío de facturas por medios electrónicos, estableciendo que éstas podrán ser remitidas por dichos medios, siempre que el destinatario haya dado su consentimiento de forma expresa y que los medios electrónicos utilizados en la transmisión garanticen la autenticidad del origen y la integridad de su contenido.

A estos efectos, la garantía de la autenticidad del origen y la integridad del contenido de las facturas remitidas por medios electrónicos puede acreditarse mediante una firma electrónica avanzada, mediante un intercambio electrónico de datos (EDI) o, mediante otros elementos propuestos por los interesados, siempre que sean previamente autorizados por la Administración Tributaria.

Se permite asimismo la conservación de las facturas por medios electrónicos siempre que dicha conservación asegure la legibilidad de las facturas en el formato original en que se hayan recibido, así como de los datos y mecanismos que garantizan la autenticidad de su origen y la integridad de su contenido.

El Real Decreto de facturación mantiene vigente la Orden Ministerial 3134/2002, de 5 de diciembre, del Ministerio de Economía y Hacienda por la que se desarrollan las normas de aplicación del régimen de facturación electrónica, en tanto no se dicte una nueva Orden Ministerial para la regulación de esta materia. Por medio de esta Orden, de aplicación a todos los residentes fiscales en territorio español o que operen en el mismo mediante establecimiento permanente, se establece expresamente que las facturas electrónicas serán aceptadas fiscalmente tanto a efectos de la repercusión y deducción de las cuotas del IVA, como de la justificación de gastos o de las deducciones practicadas en otros impuestos. El contenido de las facturas emitidas por medios electrónicos debe ser el mismo que el de las facturas emitidas de forma convencional.

Para la remisión de facturas por medios electrónicos, se hace preceptiva la acreditación de la autenticidad del origen de las mismas y de la integridad de su contenido, mediante la utilización de una firma electrónica avanzada, basada en la utilización de un certificado electrónico y generada por un dispositivo de producción de firma admitido por la Agencia Estatal de Administración Tributaria (AEAT) de conformidad con lo regulado en la Resolución 2/2003, de 14 de febrero, sobre determinados aspectos relacionados con la facturación telemática.

De cara a la utilización de un sistema de facturación electrónica, será necesario presentar una solicitud previa a la AEAT (www.aeat.es), que será concedida con carácter automático en los casos en los que el sistema a utilizar haya sido reconocido anteriormente mediante la resolución citada en el párrafo anterior.

¡Quedo a la espera de sus comentarios!

Profesor de Planeación Fiscal y Legal

Nota: Para aprender y convertirse en un especialista en Management, Marketing, Finanzas, Operaciones, Personas, Tecnología y Legal, les invitamos a que consulten el Master Europeo en Administración y Dirección de Empresas.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 04 de enero a las 12:32 am (#)

Buen di Prof. Rafael,

solo para ver si me quedo claro; si una empresa española compra servicios a USA (via internet, libros o softwares). La emrpesa Española pagara el IVA en USA y en España. Ese gasto lo podra deducir en españa o ademas debe de pagar algunt otro impuesto?

Saludos

Fernando