Caso Albatros – Proyección del flujo de la compañía

En el caso Albatros nos piden que proyectemos el flujo de la empresa:

1.- Proyectando el desempeño de la compañía

Antes de proyectar el desempeño de la firma, realizar un análisis del desempeño histórico puede ser útil:

- Evolución de las ventas en los últimos años

- Proporción que han representado los distintos rubros del estado económico en relación a las ventas y pronóstico. Trabajar con contribución marginal conduce a resultados más precisos

- Antigüedad de los rubros de generación espontánea: cuentas a cobrar, cuentas a pagar e inventarios.

- Agenda de la deuda: tasas de interés contratadas, y amortización del capital

- La política de renovación de los bienes de uso.

- Activos no operativos: inversiones transitorias, caja en exceso, otros activos.

- Hechos futuros.

- El juicio del analista.

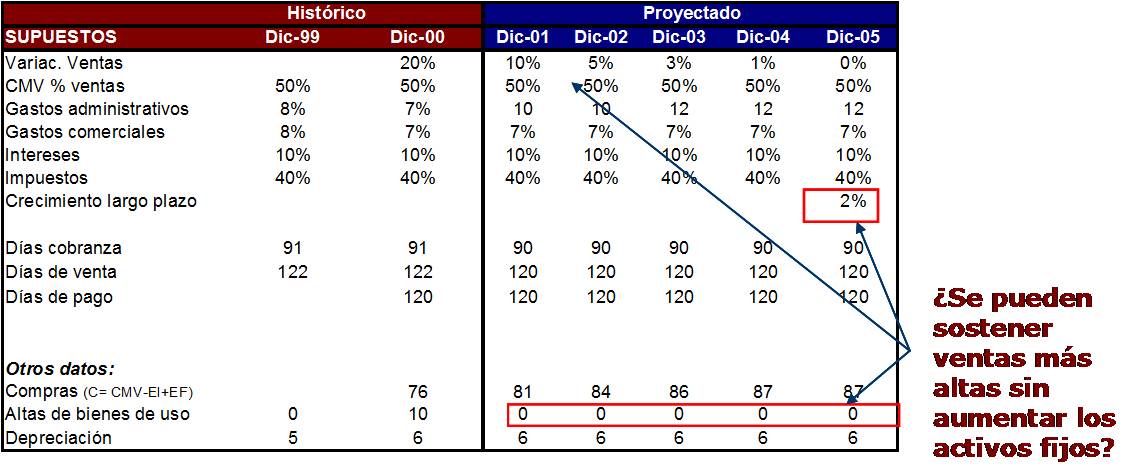

2.- Assumptions para la proyección y “track record”

Las “assumptions” utilizadas a menudo se basan en el desempeño histórico y en proyecciones de ventas y costos provistas por los respectivos departamentos, para los próximos, hasta que se alcanza un “período estacionario” y la compañía crece a la tasa promedio de la economía en la que opera:

Tenemos que ser capaces de identificar inconsistencias.

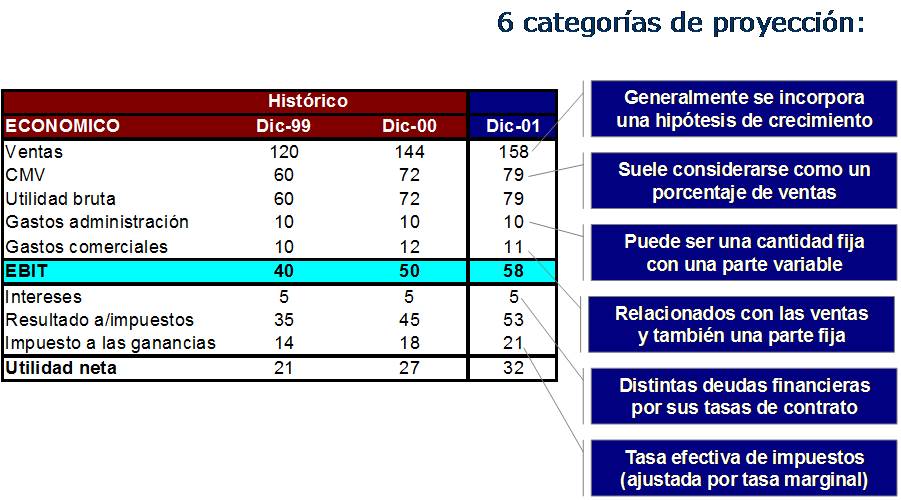

3.- Proyección del estado económico – mecanismo

4.- Proyección del estado económico – conceptualización

5.- Proyección de ventas: el rubro “disparador”

La proyección de ventas es crítica por tres razones:

- Condiciona el resto de la proyección (impacta en costes, utilidades, flujo de efectivo y por supuesto, el valor de la companía)

- En un negocio nuevo, los potenciales inversores deben convencerse que hay una base de clientes bien definida

- El volumen de ventas proyectado afecta el tamaño de la firma, y por lo tanto a los activos requeridos.

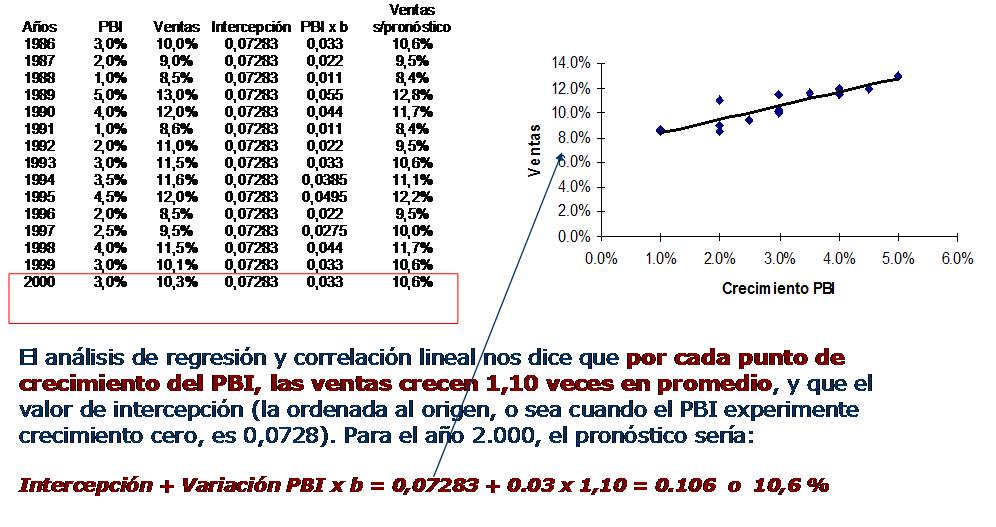

En general, la proyección de las ventas pueden estar apoyadas por métodos científicos tales como:

- Series de tiempo

- Regresión lineal

- Encuestas

En un negocio nuevo, es común que se realicen pronósticos en base a la experiencia en negocios similares.

Si bien la regresión variación ventas/variación PBI puede funcionar bien en algunos casos, la realidad es que las estimaciones del PBI fallan a veces groseramente (principalmente en países emergentes). Una solución de compromiso pasa por utilizar una tasa de crecimiento de largo plazo.

- Tipo de cambio real: en el caso de compañías exportadoras, hacer hipótesis en función del TCR y el PBI de un país vecino. Podrían hacerse proyecciones de ventas en base a regresiones múltiples sobre estas variables.

- Series de tiempo: para un sector que observa una tendencia muy clara y uniforme al crecimiento.

- Encuestas: pueden servirnos de apoyo cuando se trata del lanzamiento de un nuevo producto.

6.- Pronóstico de las partidas de la P&L:

- CV: en general se lo considera como un porcentaje de ventas, modificándose en función de éstas. Pueden hacerse hipótesis en función de aumentos en la productividad por aumentos de escala y dispersión de costes fijos (por ej, depreciación)

- Gastos comerciales: generalmente contiene una parte variable (por ej, comisiones de vendedores) y una parte fija o semifija (sueldos de vendedores, gastos de publicidada)

- Gastos administrativos: generalmente se considera un cargo más o menos fijo que varía en forma “escalonada” para diferentes niveles de actividad.

7.- Intereses por deudas financieras

Saldo Deudas financieras x tasas de contrato, teniendo en cuenta agenda de amortización.

El método de observar las tasas promedio pagadas en el pasado puede ser una mala aproximación, si por ejemplo, hubo cancelaciones o aumentos de deuda al cierre de balance (generando sobreestimación o subestimación de la tasa promedio, ya que los intereses son una acumulación y la deuda financiera una foto de un momento.

8.- Tasa de impuesto de Sociedades (Impuesto al Beneficio)

El balance impositivo mantiene diferencias con el balance contable haciendo que las tasa efectiva pagada por la compañía difiera de la tasa legal, cuando se comparan los impuestos efectivamente pagados con las ganancias antes de impuestos. Aquí es donde el analista precisa determinar los impuestos futuros. En general existen dos posibilidades:

- Utilizar el tax rate efectivo

- Utilizar el tax rate marginal

Cuando se realiza una proyección, lo ideal es utilizar el tax rate efectivo, pero ajustado por el tax rate marginal.

El tax rate efectivo es el reflejo de la diferencia entre el balance contable y el impositivo. Podemos obtener mayor precisión si lo ajustamos por el cambio que se irá produciendo en la tasa efectiva en función de la proyección de ingresos y egresos en el tiempo (por ejemplo, si se supone una mejora en el desempeño, el tax rate efectivo se movería hacia arriba, ya que las utilidades marginales estarían sujetas a la tasa legal de impuestos)

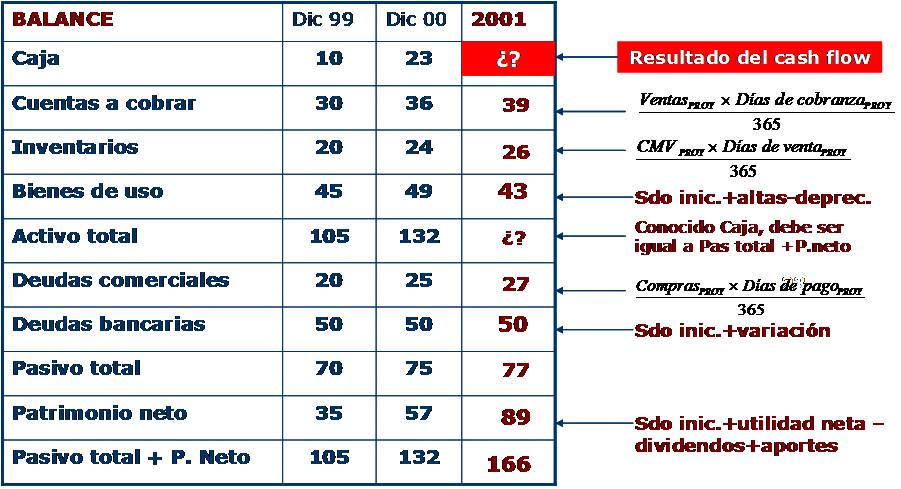

9.- Proyección del balance

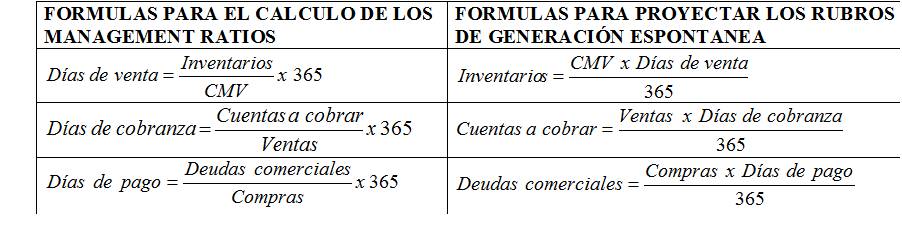

- Rubros de generación espontánea: cuentas a cobrar, cuentas a pagar e inventarios. Efectos de la existencia de inmovilizaciones, estacionalidad e IVA

- Renovaciones de bienes de uso (Capex): consideración de las renovaciones de bienes de uso y de la amortización económica

- Activos y pasivos no operativos: inversiones transitorias, otros activos y pasivos

- Agenda de la deuda: calendario de amortización y tasa de interés

10.- Proyección del balance – requerimientos de working capital

Cuando proyectamos ventas, se generan variaciones en los tres rubros de generación espontánea:

- Cuentas a cobrar (más ventas dispara más cuentas a cobrar)

- Inventarios (más ventas implica más producción o compra de inventarios)

- Deudas comerciales (más compra de inventarios implica más financiación del proveedor)

Mientras los inventarios son financiados por los proveedores, las cuentas a cobrar las financia la companía, por lo que un aumento de ventas genera mayores exigencias de caja para financiar el crecimiento del fondo de maniobra.

Debemos tener la precaución de realizar los ajustes pertinentes y estar atentos a:

- Efectos de coyuntura y estacionalidad

- Efecto del IVA (las ventas se exponen netas de IVA pero no así las cuentas a cobrar y a pagar, por lo cual debemos ajustar para determinar bien el calculo)

- Previsiones por deudores incobrables

El crecimiento genera incrementos en el fondo de maniobra. Si las ventas de la compañía crecen, aumentan las cuentas a cobrar y los inventarios; éstos a su vez, son financiados por los proveedores, por lo que aumentan las cuentas a pagar.

Como los proveedores financian los incrementos de inventarios pero no las cuentas a cobrar, mayores ventas generan salidas netas de efectivo.

El saldo de las cuentas a cobrar está relacionado con dos factores: las ventas y el período promedio de cobro.

11.- Estimación de cuentas a cobrar

¿Es un problema la estimación de los días de cobro en exceso o en defecto cuando hay estacionalidad? ¿Podemos usar la fórmula de los “días de venta”?

- Si la estacionalidad se repite todos los años, no hay problema en utilizar la fórmula de los días de venta….

- Si hay algún factor coyuntural que ha afectado el promedio que surge de la fórmula, y que no se repetirá, entonces sí debemos tener este dato en cuenta para la proyección…

12.- Renovación de CAPEX

- Altas de Capex: debemos establecer una relación entre ventas, producción y capacidad instalada para determinar en que momento será necesario incorporar más activos fijos. Esto luego afecta la agenda de amortización futura.

- Renovación de Capex actuales: como no se conoce con exactitud la fecha de su renovación, una posibilidad es – estrictamente a los efectos de valoración – computar una anualidad en el cash flow de inversiones que permita su renovación al cabo de un cierto tiempo al cabo del cual, estimamos que el activo fijo deba ser renovado

El tema del Capex afecta el cash flow en dos sentidos:

- La depreciación

- Las renovaciones de bienes de uso

Ambos factores afectan el free cash flow. Se debe considerar tanto

- Las altas de bienes de uso en función del crecimiento proyectado

- La renovación de los bienes de uso actuales

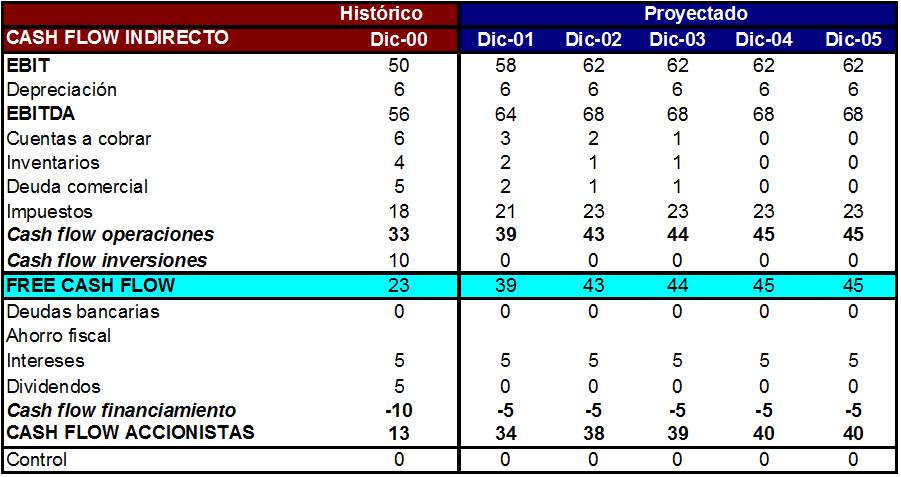

13.- El cash flow proyectado

Un cordial saludo.

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

alma gutierrez

comento el día 27 de mayo a las 6:14 pm (#)

Hola aurelio tengo una duda con el capex, lo entiendo, lo que no entiendo es como lo determinas y como lo proyectas en el flujo, tampoco entiendo donde quedo los 10 de la maquinaria y que se amortiza a 10 años. gracias,

Aurelio Garcia del Barrio

comento el día 30 de mayo a las 5:00 pm (#)

Hola Alma,

El Capex necesario se determinara en base a las necesidades de produccion (si hablamos de maquinaria afecta a la misma), de necesidad de compra de edificios (si pensamos comprar la oficina, en vez de alquilarla), etc.

En el balance de situacion y en el FCF se imputan por su valor de adquisicion. En el balance, asi mismo, se imputa la amortizacion acumulada hasta la fecha.

Veamos un ejemplo:

Capex: 10 USD

Periodo de Amortizacion: 5 Ejercicios.

El impacto del mismo en los distintos estados financieros seria:

Periodo 0 1 2 3 4 5

Capex 10 (Balance)

Amo. Anual 2 2 2 2 2 (P&L)

Amo. Acumulada 2 4 6 8 10 (Balance)

Un saludo.

AGB.