IEDGE – Los instrumentos derivados: Opciones

Un inciso de tipo semántico. Los derechos se ejercen, los músculos se ejercitan y a los reos se les ejecuta. Luego si la opción es un derecho, no se ejercita, no se ejecuta…¡¡ Las opciones se ejercen!!

1.- Definición de opción

Una opción en un contrato financiero que supone:

- A su comprador, el derecho (no la obligación) a la compra (opción call) o venta (opción put) de un activo subyacente (que llamaremos “S”), a un precio determinado (precio de ejercicio o Strike “K”), en una fecha determinada futura (“t”) a cambio de pagar un precio (prima “p”). “S”, viene de “Spot”, “K” viene de “strike” (en algunas literaturas se denota por “E” o “X” de “exercise”, “t” viene de “time” y “p” viene de “premium”

- A su vendedor la obligación no el derecho de vender (opción Call) o comprar (opción put) el activo subyacente al strike y de recibir la prima pagada por el comprador.

Es por tanto, un CONTRATO ASIMETRICO, pues supone derecho para una de las partes y obligación para la otra, a diferencia de los futuros o forwards, que supone obligaciones para las dos partes

Son equivalentes a un seguro (de coche, de hogar…), se paga una prima y, en caso de necesitarlo, se ejerce el derecho a la reparación del coche…El valor de la prima dependerá de los factores de riesgo que cubra el seguro.

Pueden negociarse tanto en mercados organizados (cámaras de compensación) como no organizados OTC. El precio en ambos, a igualdad de características de la opción, debe de ser el mismo. Rigen por tanto, los mismos principios de funcionamiento de los mercados que para los futuros.

A pesar de lo que puedan parecer, son bastante intuitivas y razonables de comprender, pues siempre hablamos en términos opuestos (derecho – obligación, compra – venta….),

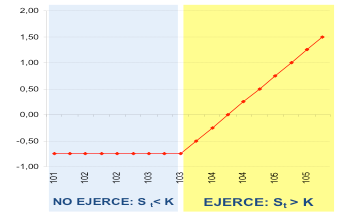

2.- Posiciones básicas de opciones: Call comprada (“Long call”)

Dado que otorga el derecho a comprar el activo subyacente, la compra de call permite beneficiarnos si esperamos una subida importante del precio del subyacente, es decir, nuestras expectativas son alcistas.

Mediante el derecho, compramos barato a través de la opción un activo que está más caro en mercado. Es una posición cuya pérdida está limitada (ya que nunca será más de la prima pagada) y su beneficio ilimitado una vez superado el nivel de “Punto Muerto” o “Break Even”. Este nivel es igual al precio de ejercicio más la prima (K+p)

Ejemplo: Si el precio de ejercicio es K=103 y la prima P=0,75, el punto muerto o “break even” es 103.75

Analicemos gráficamente la posición resultante. Si K = 103, supone que tenemos derecho a compra el activo a 103:

- Si al vencimiento este cotiza por encima (p.e. a 105) ejerceremos, obteniendo un resultado de 105 – 103 – 0.75 = +1,25.

- Si cotiza entre 103 y 103, 75 (el punto de “break even”), deberemos ejercer, por cuanto aunque el resultado no sea positivo, si que recupero parte de la prima pagada.

- Si el activo a vencimiento cotiza por debajo de 103 (p.e. a 102) no ejercemos el derecho, compramos el activo en mercado a 102 y perdemos la prima, con lo que el resultado es de -0.75.

- Si el activo a vencimiento cotiza a 103, es indiferente su ejercicio, pero siempre habremos pagado la prima, con lo que el resultado es de -0.75

Ilustración 1: Call comprada

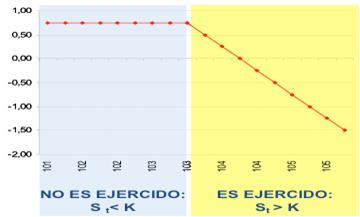

3.- Posiciones básicas de opciones: Call vendida (“short call”)

Es la contraria de la anterior, por lo que todo lo dicho para la comprada es inverso para la vendida (recordemos que los derivados son juegos de suma cero)

Supone la obligación de vender el activo subyacente por lo que es una posición bajista, permitiéndonos beneficiarnos si esperamos una bajada importante del precio del subyacente. Mediante la opción, vendemos caro a través de la opción un activo que está más barato en mercado.

Es una posición cuya pérdida es ilimitada, una vez superado el nivel de “Punto Muerto” o “Break Even”. Al igual que en la compra de call, este nivel es igual al precio de ejercicio más la prima (K+p). El beneficio de la posición está limitado (ya que nunca será más de la prima cobrada).

Es interesante resaltar el hecho de que el punto muerto es el mismo nivel, por cuanto sumamos el valor absoluto de la prima, sin importar si es cobrada o pagada.

Analicemos gráficamente la posición resultante:

- Siempre que al vencimiento este cotice por encima, por ejemplo a 105, seremos ejercidos, obteniendo un resultado de 103 – 105 + 0.75 = -1,25.

- Si cotiza entre 103 y 103, 75 (el punto de “break even”), también seremos ejercidos, por que se recupera parte de la prima.

- Si el activo a vencimiento cotiza por debajo de 103 – p.e. a 102 – no nos ejercerán, y nos quedaremos con la prima cobrada, con lo que el resultado es de +0.75

- Si el activo a vencimiento cotiza a 103, es indiferente su ejercicio o no, en cualquier caso, habremos cobrado la prima, con lo que el resultado es de +0.75

Ilustración 2: Call Vendida

Como vemos, el “Break even” de una call es siempre igual a K+P. La única diferencia es que esa prima es cobrada o pagada y que mientras que para el vendedor es el punto a partir del que pierde, para el comprador es el punto a partir de que tiene beneficios.

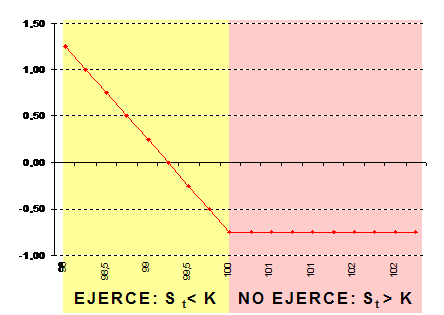

4.- Posiciones básicas de opciones: Put comprada (“Long put”)

Dado que otorga el derecho a vender el activo subyacente, la Compra de put nos permite beneficiarnos si esperamos una caída importante del precio del Subyacente, es decir, nuestras expectativas son bajistas. Mediante el derecho, vendemos caro a través de la opción un activo que está más barato en mercado.

Es una posición cuya pérdida está limitada (ya que nunca será más de la prima pagada) y su beneficio ilimitado una vez superado el nivel de “Punto Muerto” o “Break Even”. Este nivel es igual al Precio de Ejercicio menos la Prima (K-p)

Ejemplo: Si el precio de ejercicio es K=100 y la prima P=0,75, el punto muerto o “break even” es 99.25

Analicemos gráficamente la posición resultante. Como vemos, si K = 100, supone que tenemos derecho a vender el activo a 100.

- Siempre que al vencimiento este cotice por debajo – p.e. a 99 – ejerceremos, obteniendo un resultado de 100 – 99 – 0.75 = +0.25.

- Si cotiza entre 100 y 99.25 (el punto de “break even”), deberemos ejercer, por cuanto aunque el resultado no sea positivo, si que recupero parte de la prima pagada.

- Si el activo a vencimiento cotiza por encima de 100 – p.e. a 102 – no ejercemos el derecho, vendemos el activo en mercado a 102 y perdemos la prima, con lo que el resultado es de -0.75.

- Si el activo a vencimiento cotiza a 100, es indiferente su ejercicio o no, en cualquier caso, habremos pagado la prima, con lo que el resultado es de -0.75

Ilustración 3: Put Comprada

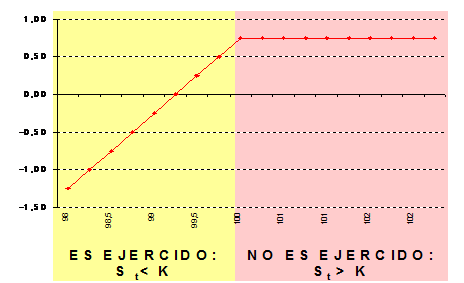

5.- Posiciones básicas de opciones: Put vendida (“short put”)

Es la contraria de la anterior, por lo que todo lo dicho para la comprada es inverso para la vendida.

Supone la obligación de comprar el activo subyacente por lo que es una posición alcista, permitiéndonos beneficiarnos si esperamos una subida del precio del Subyacente. Mediante la opción, compramos barato a través de la opción un activo que está más caro en mercado.

Es una posición cuya pérdida es ilimitada, una vez superado el nivel de “Punto Muerto” o “Break Even”. Al igual que en la compra de put, este nivel es igual al Precio de Ejercicio menos la Prima (K-p). El beneficio de la posición está limitado (ya que nunca será más de la prima cobrada).

Analicemos gráficamente la posición resultante:

- Siempre que al vencimiento este cotice por debajo – p.e. a 99 – seremos ejercidos, obteniendo un resultado de 99 – 100 + 0.75 = -0,25.

- Si cotiza entre 100 y 99.25 (el punto de “break even”), también seremos ejercidos, por que se recupera parte de la prima.

- Si el activo a vencimiento cotiza por encima de 100 – p.e. a 102 – no nos ejercerán, y nos quedaremos con la prima cobrada, con lo que el resultado es de +0.75

- Si el activo a vencimiento cotiza a 100, es indiferente su ejercicio o no, en cualquier caso, habremos cobrado la prima, con lo que el resultado es de +0.75

Ilustración 4: Put vendida

Como vemos, el “Break even” de una put es siempre igual a K-P. La única diferencia es que esa prima es cobrada o pagada y que mientras que para el vendedor es el punto a partir del que pierde, para el comprador es el punto a partir de que tiene beneficios.

En el próximo post hablaré de las situaciones de mercado que se pueden dar con las opciones.

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 01 de agosto a las 4:30 pm (#)

buen dia Emilio,

definitivamente me gustan mas las compras de opciones ya que tus ganancias son ilimitadas y tu perdida esta limitada al costo de esa opción. No hay tanto riesgo y si tu finalidad es cobertura es todavía mejor, en el caso de fwd me parece mucho mas arriesgado ya que tu ganancia y sobre todo tu perdida es ilimitada.

Saludos

Fernando