IEDGE – Análisis de los mercados financieros internacionales, 2 de febrero

Ayer volvió a percibirse un acuerdo próximo entre Grecia y sus acreedores privados, tal y como quedó reflejado en las subidas generalizadas de las bolsas, con el S&P500 (US.500) cerrando un +0.9% al alza. Las filtraciones parecen más evidentes y aunque se apunta a una quita ya del 70%, casi «cualquier» acuerdo sería favorable para desahogar al mercado. A ello se sumó la noticia de que las autoridades europeas estarían cediendo ante el sector bancario, al barajar la posibilidad de flexibilizar las normas de capital europeas exigidas a la banca, según apuntan en WSJ.

En cuanto a las referencias macro, la inflación sigue estable en la zona euro, 2.7%, aunque por encima del objetivo del 2% del BCE; PMI´s manufactureros algo mejores de lo previsto en Europa, aunque la mayoría siguen aun ligeramente por debajo de 50 (indicando contracción), luego continúa registrándose una pequeña contracción del sector industrial; en EEUU la ADP de empleo en Enero estuvo en línea prácticamente, con 170.000 puestos de trabajo creados, aunque por debajo del mes anterior cuando se crearon 325.000; mientras que el ISM manufacturero de EEUU resultó en 54.1 en Enero, algo por debajo de las expectativas aunque mejor que la cifra anterior. Algo ayudaron también al optimismo generalizado los datos de PMI manufacturero en China que comentábamos ayer.

La buena subasta en Alemania y la subasta en línea con anteriores en Portugal, mientras que Amazon equilibró la balanza al caer más de un -7% en EEUU. De los resultados empresariales destacar los de Qualcomm al cierre de Wall Street, que batieron los pronósticos además de anunciar previsiones optimistas para los próximos meses, así, sus acciones subían un +5% en after hours.

Hasta el 1 de Febrero de 2012 las estimaciones y publicaciones de crecimiento de los beneficios de las compañías del S&P500 para el 4T2011 (vs 4T2010) subían hasta el +7.9% frente al +7.7% del día anterior, comparados con el +10.4% que se estimaba en Noviembre de 2011. Del 46% de las compañías del S&P500 que ha publicado resultados del 4T2011, el 61% ha batido previsiones, por debajo del rango normal 65%-75%. Para el 1T2012 las previsiones apuntan a crecimientos modestos del +3%, según Reuters.

Los futuros de oro (GOLD) llegan al nivel más alto desde principios de diciembre, ya que los mercados continuaron siguiendo de cerca las negociaciones entre Grecia y sus tenedores de bonos, mientras que la fuerte demanda física de China proporcionó apoyo adicional.

El petróleo (OIL) se transa en los rangos más bajos de 6 semanas, ya que las existencias de crudo aumentaron en EE.UU. más de lo estimado y el uso de gasolina cayó a mínimos de 10 años.

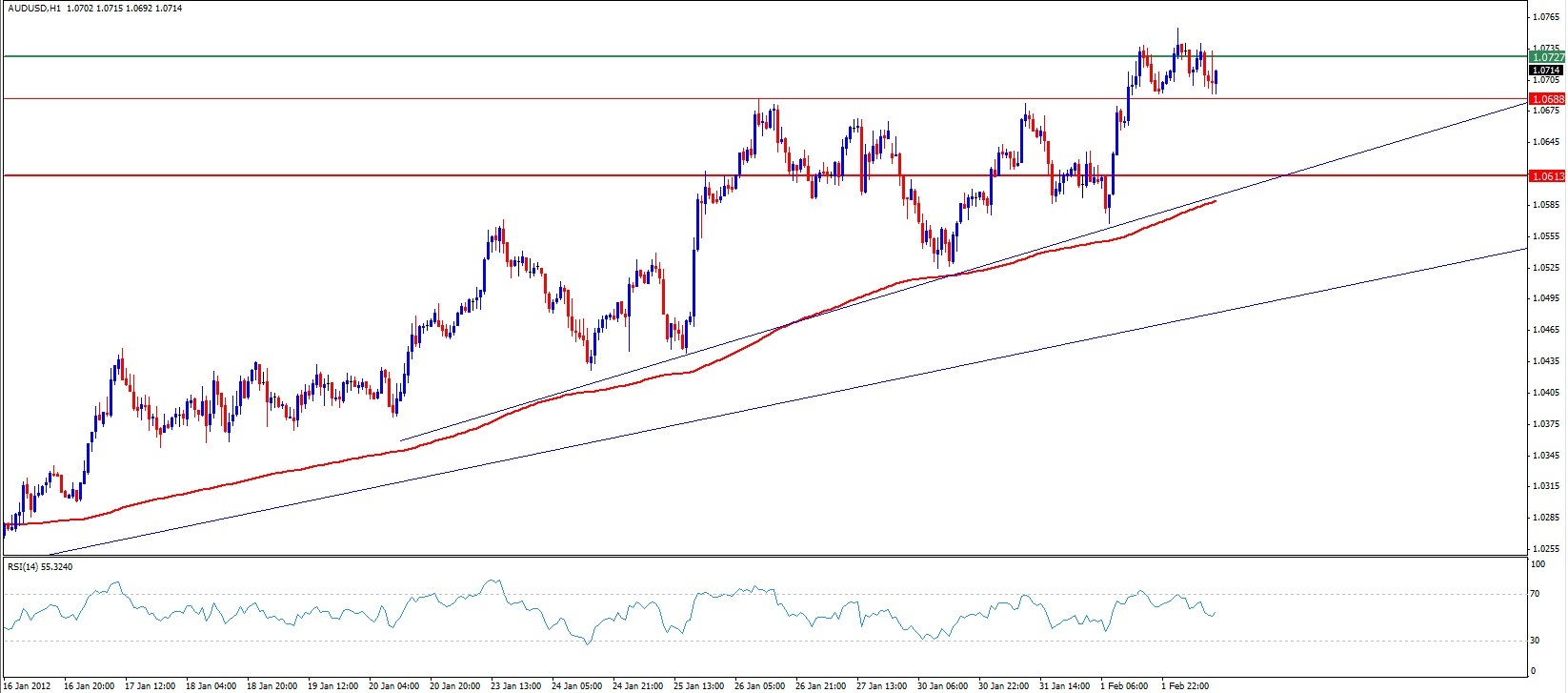

AUDUSD

El dólar australiano (AUD) alcanza el máximo de 5 meses frente al dólar después de que el ministro de Comercio Australiano Craig Emerson comunicase las perspectivas de la economía nacional y del comercio en la región de Asia-Pacífico. Un inesperado superávit comercial en el mes de diciembre como consecuencia del aumento de las exportaciones de oro y carbón han provocado que su divisa se encuentre apreciándose. En estos momentos está en nivel de resistencia en 1.0730 y buscando corregir un poco a media mañana en niveles de soporte de 1.0685 (-0.42%).

Equipo de Análisis de XTB

* Contenidos propiedad de XTB España cedidos a IEDGE – The European Business School

¡Pronto grandes sorpresas en Facebook, Twitter y Youtube!:

- Síganos en Twitter

- Hágase fan en Facebook (IEDGE – The European Business School es la Escuela de Negocios en español con mayor número de fans.. ¡Averigüe por qué!)

- Acceda a nuestros videos en Youtube

X-Trade Brokers Dom Maklerski, S.A., Sucursal en España (“X-Trade”) ha elaborado este informe exclusivamente a efectos informativos. Toda la información en éste contenida está basada en informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables. Sin embargo X-Trade no garantiza la corrección ni la precisión de la información incluida en el informe. Cada Cliente es responsable de su operativa en el Mercado. Este informe es exclusivamente orientativo y refleja únicamente la visión que su autor tiene de la situación actual del Mercado. Las consecuencias derivadas de la operativa del inversor, serán exclusivamente del cliente, que deberá actuar a la luz de la Declaración del Riesgo de Inversión.

Nota: Para comprender el entorno macroeconómico y financiero en un mercado global y como afecta a las decisiones de nuestras empresas, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas, donde, de una forma práctica y rápida, entenderá y aplicará en la dirección estratégica y operativa todos los conocimientos financieros para una gestión empresarial de éxito.