IEDGE – Comentario de divisas 28 de abril

La cifra del PIB avanzado del primer trimestre ha venido a mostrarnos que la economía estadounidense no despega del todo. Un 1.8% anualizado es un claro retroceso después de que el dato del último trimestre del año anterior fuera superior al 3%. El frenazo viene principalmente del lado del gasto del consumo muy ligado con el nivel de empleo que, aunque mejorando, no lo hace de una manera clara y definitiva. No en vano es uno de los puntos principales en los que la Reserva Federal tiene puesto el ojo a la hora de decidir la eliminación de las medidas extraordinarias de política monetaria expansionistas que actualmente mantienen en Estados Unidos. En este sentido, también, en el día de hoy, la cifra de demandas de desempleo ha sido más alta de lo esperado por encima de los 400k semanales.

Además de esto la presión de precios proveniente de la energía y los alimentos sigue estando ahí y por ello uno de los indicadores favoritos de la Fed, el PCE, “personal consumer expenditures” ha sido revisado al alza , en un rango entre 1.4% y 1.6%.

Ahora podemos ir entendiendo mejor el comunicado de la Fed de ayer y las respuestas de Bernanke a la primera sesión de preguntas a la que un presidente de la Reserva Federal se ha sometido en la historia, después de una reunión en la que se deliberaba sobre política monetaria. En cierta manera es comprensible la resistencia a endurecer las condiciones de créditos cuando todavía no están seguros de si se ha salido totalmente de la tremenda recesión que sufre tanto Estados Unidos como el resto del mundo. Es por ello todavía menos comprensible que en Europa, el BCE, se haya embarcado en un proceso de subidas de tipos.

Teniendo en cuenta todo esto y dando ya por hecho que hasta después del verano no vamos a saber nada acerca de un hipotético cambio de la política monetaria estadounidense y asumiendo que los bajos tipos de interés son los que están provocando la debilidad de la divisa de ese país podemos concluir que el dólar se seguirá debilitando o al menos se mantendrá en niveles actuales, pero ¿lo hará contra todas la divisas? Pues, yo creo que no, al menos no con la misma intensidad.

La debilidad del dólar se mantendrá y quizás se acentuará contra las divisas asiáticas comenzando por el yuan chino y pasando por el resto como el won coreano, la rupia malaya, el dólar taiwan…etc, y también contra el yen japonés. En esta última divisa, aunque no es alineable al resto de las asiáticas, hay que tener en cuenta que el escenario de recuperación lenta que su propio banco central ha augurado la mantendrá en una posición relativamente fuerte, paradójicamente, al no ser utilizada como vehículo de carry trade y al ser menor la inversión japonesa en el exterior.

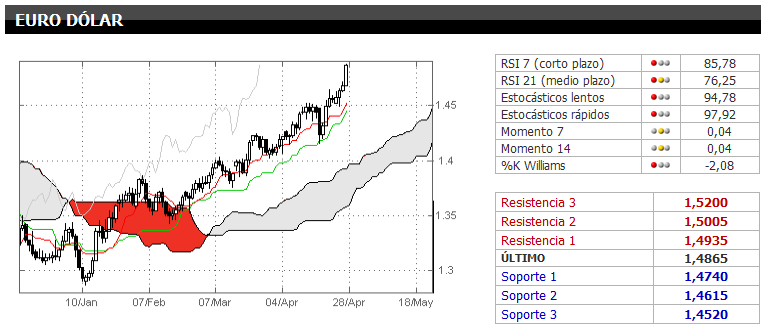

Contra el euro el dólar tiene espacio de subida hasta 1.5150, desde una perspectiva técnica y es posible que veamos ese nivel. Hay que tener en cuenta en cualquier caso que pronto surgirán las quejas tanto de Alemania como de Francia por lo que esos niveles repercuten negativamente en sus exportaciones y en cierta manera , al menos así lo veo yo, dará que pensar al consejo del BCE sobre la idoneidad de futuras subidas de tipos en el corto plazo. Si esto ocurriera y se parase el proceso de subida es posible que viésemos un techo en los niveles anteriores a este par de divisas.

Y en medio de esta debilidad de la que se considera la divisa de referencia mundial y de los recelos que el euro puede despertar tanto por problemas de deuda como por su ya largo camino al alza recorrido creo , como ya he comentado en anteriores artículos, que pueden salir beneficiadas divisas como la libra esterlina a la que veo alcanzar los niveles de 1.70 contra el dólar y el zloty polaco que además tiene el apoyo de sus autoridades, las que han anunciado un programa de compra de su divisa para fortalecerla y con ello luchar contra la inflación. Hemos visto que el euro contra zloty tiene un camino importante a la baja, hasta la zona de 3.60 y me gustaría añadir otro par, poco frecuentado pero no por ello menos interesante que es el CHFPLN. Creo que el francos suizo también puede ser vendido contundentemente y de confirmarse una formación de cabeza hombros estaríamos hablando de un movimiento de alrededor del 8% a la baja.

¡Buena suerte y saludos!

Miguel Ángel Rodríguez

Analista Asociado XTB España

* Contenidos propiedad de XTB España cedidos a IEDGE – The European Business School

X-Trade Brokers Dom Maklerski, S.A., Sucursal en España (“X-Trade”) ha elaborado este informe exclusivamente a efectos informativos. Toda la información en éste contenida está basada en informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables. Sin embargo X-Trade no garantiza la corrección ni la precisión de la información incluida en el informe. Cada Cliente es responsable de su operativa en el Mercado. Este informe es exclusivamente orientativo y refleja únicamente la visión que su autor tiene de la situación actual del Mercado. Las consecuencias derivadas de la operativa del inversor, serán exclusivamente del cliente, que deberá actuar a la luz de la Declaración del Riesgo de Inversión.

Nota: Para aprender de una forma práctica y rápida todo sobre el trading profesional en mercados financieros internacionales, les invitamos a que consulten el Máster Europeo en Trading donde se formará con los mejores profesores y Traders de Europa y Latinoamérica y conocerá las mejores prácticas en el área de mercados de divisas, derivados y futuros, opciones y acciones en mercados internacionales.

trading forex

comento el día 02 de mayo a las 8:34 pm (#)

A algunas personas no les gustará como es obvio, pero si alguna vez tengo que dar una recomendación para que lean sobre estos temas, doy esta.