Impacto de la devaluación en la empresa, primera parte

[lwptoc]

Devaluación en la empresa 2022

Continuando con la serie de post donde hablamos del impacto de la inflación en las empresas, voy a explicar en los siguientes post, que efectos tiene la devaluación de las monedas en los resultados de cualquier gran corporación o pyme exportadora ó importadora.

Del mismo modo que la inflación incide sobre las actividades de una empresa, en algunos casos en beneficio y otros en perjuicio, la devaluación de la moneda nacional también la afecta positiva o negativamente. Este efecto en un sentido o en otro y su magnitud dependen del tipo de empresa, de sus actividades y de que tan sensible sea a la exposición al riesgo cambiario. La devaluación genera una situación de inestabilidad y de incertidumbre, ante la cual la gestión empresarial se vuelve más complicada y la toma de decisiones se torna en un proceso que debe prever una serie de variables, muchas de ellas ajenas al control de la empresa.

La devaluación de una moneda tienen una serie de implicaciones sobre el sistema económico y en consecuencia sobre las personas y las empresas. Se considerará ahora algunos aspectos específicos que se ven afectados en forma directa por las variables citadas. Las empresas deben conocer de qué modos la devaluación las pueden favorecer o desfavorecer según sea el caso.

Devaluación y tasas de interés

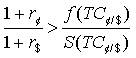

Tal y como se ha mencionado cuando se describió la teoría de la paridad de las tasas de interés, existe una relación entre la tasa de interés y el tipo de cambio presente y futuro. Además el riesgo intrínseco a la economía se refleja en las tasas de interés.

De ese modo si se posee un capital en dólares, si:

donde:

- 1 + r ¢ es la Tasa de interés en moneda local

- 1 + r US$ es la Tasa de interés en dólares

- f(TC ¢/US$ ) es el Tipo de cambio a futuro ¢/$

- S(TC ¢/US$ ) es el Tipo de cambio a contado ¢/$

Entonces existe un premio por invertir en moneda local, y así cualquier inversión en moneda local será más rentable, pues el rendimiento en moneda local menos la tasa de devaluación será superior a la tasa en dólares.

Riesgo de cambio: riesgo de devaluación

Cuando un importador debe esperar un cierto lapso hasta la entrega y pago de los bienes transados. En ese plazo pueden presentarse variaciones en los tipos de cambio, que pueden generar ganancias o pérdidas inesperadas, según esas variaciones le resulten favorables o desfavorables. En muchos otros casos hay empresarios que requieren planear sus negocios a ciertos plazos; para ellos las fluctuaciones de las tasas de cambio representan una seria dificultad que bien podrían arruinar sus cálculos a futuro, y por una causa ajena a su actividad.

Esa posibilidad de tener pérdidas por causa de fluctuaciones desfavorables en las tasas de cambio, es lo que, generalmente, se conoce como riesgo cambiario. Ante esta situación existe, entonces, la necesidad de cubrirse de este riesgo. En muchas economías se han creado diversos mecanismos, como los futuros sobre divisas, para lograr eliminar, o por lo menos minimizar esas posibilidades de obtener pérdidas, como consecuencia de las variaciones de los tipos de cambio.

Ejemplo de la devaluación de la moneda en Venezuela

El riesgo de cambio surgió en la década de los 70’s, cuando se abandonó definitivamente la paridad oro de las monedas y se permitió que éstas flotaran. De ese modo sus precios con respecto a las otras monedas tenían la posibilidad de fluctuar, según fueran las condiciones de mercado de divisas y la situación de la economía.

La exposición de una empresa al riesgo cambiario puede ser analizada en tres niveles:

- Exposición contable: Se refiere al efecto que tiene la devaluación sobre los estados financieros de la empresa, básicamente el balance general. Muestra la exposición a la devaluación por las diferencias entre los pasivos y activos denominados en moneda extranjera. No solo se debe considerar la exposición contable, porque sería «una apreciación sumamente restrictiva y miope de la exposición al riesgo cambiario«.

- Exposición de los flujos: Considera la exposición futura al riesgo cambiario, esto por las obligaciones ya adquiridas o que se necesite adquirir más adelante y que no aparecen en el balance general. Para esto se comparan los flujos de efectivo de la empresa con y sin la consideración de la devaluación, esto bajo el supuesto de que las cantidades físicas permanecen constantes.

- Exposición económica: Un análisis completo de la exposición al riesgo de cambio también debe considerar los mercados en los que opera la empresa, sus características y las reacciones que puedan presentarse. Esto lleva a efectuar una proyección de la situación financiera de la empresa tomando en cuanta los factores citados, lo cual permitirá observar el efecto sobre la empresa, sobre el mercado y las decisiones de la gerencia.

Al igual que se expuso anteriormente lo que ocurre ante la inflación, la devaluación también le resta validez a la contabilidad tradicional, dificultando la planeación, la toma de decisiones, el análisis financiero, la evaluación de proyectos, aumentando las necesidades de financiamiento, mermando la rentabilidad y la productividad, etc. Todos esto efectos varían de empresa a empresa, es decir, el efecto de la devaluación no es uniforme, afectará a aquellas empresas que tengan mayor relación con el sector externo de la economía y que tengan menor capacidad para reaccionar ante estas situaciones.

Cabe destacar que el análisis de las situaciones de devaluación normalmente es más complejo, ya que en la mayoría de los casos se ve acompañado de un proceso inflacionario, que generalmente le precede. Así que la gestión empresarial en estas condiciones es mucho más compleja, ya que el número de variables en consideración se aumenta conforme más realista se quiere hacer el análisis.

En el siguiente post hablaré de los efectos de la devaluación de una moneda en Empresas importadoras, exportadoras y con deudas en moneda extranjera

Un cordial saludo.

Profesor de Dirección de Finanzas

¡Puedes seguirnos en Linkedin, Facebook, Twitter, Instagram y Youtube!. En IEDGE Business School apoyamos a los mejores C.V. para que avancen en una formación profesional y actualizada en Management y Finanzas.

Te invitamos a nuestras clases en directo

Puedes asistir a nuestras clases en directo relacionadas con Marketing Digital y Comercio electrónico que organiza IEDGE Business School. Haz clic aquí para ver las próximas masterclass online.

Becas -100% en Másters

Además, hemos abierto el plazo de solicitud de BECAS -100% en los siguientes programas para profesionales: Máster en Marketing Digital, en el Máster en Growth Hacking & Marketing Automation, en el Máster en Digital Analytics & Big Data, en el Máster en eCommerce y en el Máster en Google Marketing Platform.

Cada año formamos a miles de alumnos en estas áreas de conocimiento. ¡Mejora en tu carrera profesional y solicita tu plaza!. Plazas limitadas por edición e IEDGE Business School se reserva el derecho de admisión.

-

- Contenidos actualizados.

- Profesores Internacionales.

- Clases online en directo.

- 6 meses de duración.