IEDGE – La gestión del riesgo en renta variable

Cuando nos referimos a “renta variable”, lo hacemos al conjunto de instrumentos financieros que no permiten conocer por anticipado la rentabilidad que se obtendrá. A diferencia de la renta fija, los flujos de renta variable son indeterminados y desconocidos. En un activo de renta variable lo único que conocemos el precio de compra o de venta.

El ejemplo típico de un instrumento de renta variable son las acciones de las sociedades. Estos títulos convierten en accionista y por tanto en propietario a su poseedor, otorgándole una serie de derechos políticos y económicos, entre los que podemos citar:

- Percibir el beneficio logrado por la empresa en forma de dividendo

- Derecho preferente de suscripción ante la emisión de nuevas acciones

- El derecho a transmitir el titulo antes de su vencimiento

- El derecho a participar en el resultado de la liquidación de la sociedad

- El derecho al voto en la junta de accionistas

La retribución o ganancia del accionista se da básicamente a través del reparto de dividendo del ejercicio (pay-out), cuando hay beneficios y acuerdo para su reparto, y mediante la posible plusvalía o revalorización de los títulos.

Para gestionar el riesgo en renta variable, vamos tratar de buscar algún instrumento que nos permitieran limitar las pérdidas y mantener los beneficios y que no estuviéramos obligados a comprar o vender el subyacente al vencimiento, sino a nuestro antojo, es decir, derechos. ¿Conocemos algún instrumento así,?, SI, las opciones.

1.- Cobertura de una acción con opciones

¿Y como podemos beneficiarnos con opciones de una bajada de precios del subyacente teniendo las pérdidas limitadas?…Mediante la compra de puts. Veamos el ejemplo

El «Risky Bussines Fund» tomó hace unos años una participación de 100.000 acciones en Iberdrola (IBE), que a fecha de hoy valen 6,362€. El departamento de análisis de RBF piensa que el precio objetivo a 7 meses vista podría caer hasta 5,75€ por acción. Dado que nos planteamos permanecer todavía en el capital de “IBE” en esos 7 meses, estamos igualmente preocupados por el escenario bajista. Observamos el mercado de derivados de IBE:

Ilustración 1: Mercado de opciones de Iberdrola

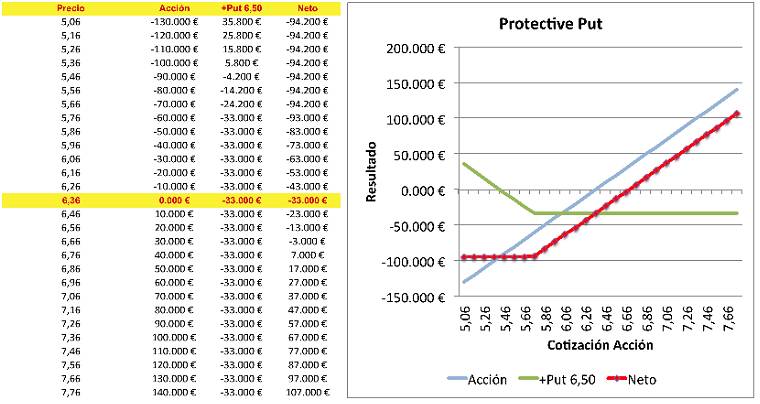

Decidimos proteger la cartera comprando 100.000 puts a 7 meses (vencimiento Sep 11) de Strike 5,75€ por la que pagamos 0.33 cent/€. En total pagamos 33.000€ de prima.

Veamos que ocurre cuando varían los precios de «IBE“

Ilustración 2:Resultado de la cobertura de IBE

- Si «IBE» cotiza por encima de 6,69€: No ejercemos la put y compensamos con el movimiento de las acciones la prima pagada (6,36€ + 0,33€)

- Si «IBE» cotiza entre 6,36 y 6,69: No ejercemos la put pero compensamos con el movimiento de las acciones parte de la prima pagada

- Si «IBE» cotiza entre 5,75 y 6,36: No ejercemos la put, perdiendo la prima pagada y la caída de la acción (0,33+0,61)

- Si «IBE» baja de 5,75: Pérdida Limitada, Ejercemos la put compensando la caída de la acción que es lo que buscamos.

Obsérvese que se ha decidido usar una Put OTM (fuera del dinero), por cuanto su prima es reducida. A cambio hemos de asumir un nivel de pérdidas adicional al de la prima (la diferencia entre el nivel actual del subyacente y el precio de ejercicio). Naturalmente si quisiéramos no asumir pérdidas adicionales a la prima, la cobertura sería con opciones ATM, que, evidentemente son más caras.

En definitiva, eliminamos parte del riesgo de caída (limitando nuestras pérdidas), manteniendo nuestras expectativas alcistas de mercado, es como si tuviéramos una posición en una call comprada sobre IBE.

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 01 de agosto a las 7:00 pm (#)

Buen dia Emilio,

una estrategia muy util para limitar tus perdidas en caso de caidas muy abruptas como en estos tiempos, y no tener que perder tu posicion.

saludos

Fernando