IEDGE – La gestión del riesgo de tipo de interés, segunda parte

Como continuación del post Gestión del riesgo de tipo de interés, primera parte, ya hemos visto al hablar de la teoría de opciones lo que son las Calls y las Puts. Ahora, cuando apliquemos esta teoría a los tipos de interés, deberemos de nombrarlos de otra manera. La denominación solo afecta a eso, su nombre, el funcionamiento es el mismo. Así, llamaremos CAP a la Call, cuyo subyacente son los tipos de interés. Un Cap nos va a dar el derecho a “comprar” un depósito de tipo de interés, es decir, a tomar a un tipo determinado, a “comprar” dinero. Por otra parte, llamaremos FLOOR a la put cuyo subyacente son los tipos de interés. Un floor nos va a dar el derecho a “vender” un depósito de tipo de interés, es decir a prestar a un tipo determinado, a “vender” dinero.

Son productos con riesgo de contrapartida. Los Caps y Floors, pueden realizarse sobre diferentes divisas (EUR, USD, Yen, CHF…), Referencias (Euribor, Libor…), y plazos (Hasta 30y), aunque existe cierta estandarización.

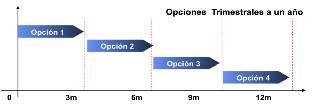

Son cadena de opciones, que van naciendo y muriendo con la frecuencia del subyacente. Así un Cap a 1y de vencimiento con subyacente Euribor 3 meses:

Ilustración 1: las opciones sobre tipos de interés

Es decir, la opción 1: nace hoy y vence en 3 meses, la opción 2, nace dentro de 3 meses y vence dentro de 6… Y asi sucesivamente. Aunque realmente… siempre hay una menos. El motivo es muy simple. Si las opciones nos pretenden asegurar un tipo de interés futuro, ese primer tipo es conocido, pues lo fijamos hoy y lo pagamos o recibimos dentro de 3 meses, 6 meses…etc. Luego no hay riesgo en ese primer período, y si no hay riesgo no hay que “asegurarlo” .

Dado el contexto actual de tipos en Europa, y el, parece, programa QE2 de EEUU, vamos a fijarnos en la cobertura ante subidas de tipos de interés

1.- CAP: Opción call sobre tipos de interés.

Un Cap es un Strip o cadena de opciones call sobre tipos de interés, que liquidan con la periodicidad del tipo de interés variable de referencia.

Esta opción, otorga protección o permite aprovecharse de las subidas de tipos variables de referencia (Euribor, Libor…), estableciendo un “techo” al coste de financiación. Transforma una financiación a tipo variable en una a tipo fijo, ya que nunca vamos a pagar más del precio de ejercicio del Cap.

Es decir, a cambio del pago de una prima, en la fecha de vencimiento de cada opción, tenemos el derecho a tomar prestado (financiarnos) al tipo de interés de precio de ejercicio del Cap. El pago de esta prima puede hacerse con un desembolso ”up-front” al contratar la operación, o, más normal, como un Spread sobre la rama flotante (periódicamente pagaremos Euribor + XX Pb):

Es muy importante saber que siempre se ha de acudir a los mercados para la contratación de la financiación a tipos de mercado, pero con la liquidación positiva del Cap (o la pérdida de la prima en caso de no ejercicio), es decir en un Cap, como buen derivado que es, NUNCA se intercambian principales.

El Cap se liquida por diferencias. El comprador del cap recibe la diferencia entre tipo de referencia y strike pactado, siendo ejercicio es automático siempre que en la fecha de ejercicio (caplet), el tipo de referencia sea superior al pactado:

![]()

Ilustración 2: cálculo de la liquidación de un Cap

Ejemplo:

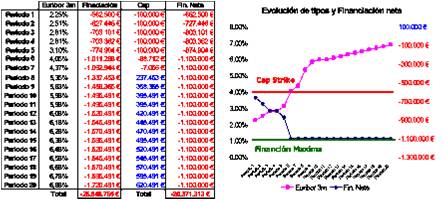

Cap 5y contra Euribor 3m de Strike 4.00% sobre 100 Millones Eur; Prima en spread trimestral: 0.10% = 100.000 €.

El Banco vendedor paga siempre que, trimestralmente en cada fecha de fixing, Euribor 3m sea mayor que 4% (strike CAP), luego nosotros ejercemos en cada fixing siempre que el Euribor 3m sea superior a 4%, si no ejercemos, perdemos la prima desembolsada (ese 0,10% trimestral):

Ilustración 3: Evolución temporal de un cap

Financiación Máxima = Nominal * Cap * Plazo (años) ± Prima = (100 MM € * 4% * 0.25) – 0.10% * 100 MM€ = 1.1 MM €

Esto es, NUNCA vamos a pagar más de 1.1 Millones € trimestrales.

Ilustración 4: liquidación de un Cap

Como vemos, al haber subido los tipos, si no hubiéramos comprado el Cap, nuestra financiación nos hubiera costado casi 26 millones Eur. Al tener el Cap comprado, hemos pagado algo más de 20 millones Eur (incluida la prima de la opción.

Ilustración 5: Resultado neto de la cobertura con Cap

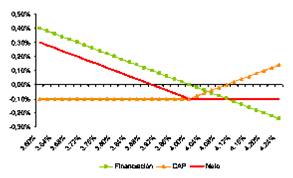

Es muy importante ver la ventaja de un Cap frente a un IRS. Mientras que en el IRS, nuestro coste de financiación es FIJO SIEMPRE, suban o bajen los tipos.

En un Cap, podemos beneficiarnos de una bajada en los tipos de interés, no ejerceremos la opción, y nos financiaremos a variable con los tipos bajando. Si estos suben, ejerceremos el Cap y nos financiaremos a fijo.

Obsérvese en el gráfico como el perfil de la posición neta (línea roja de trazo grueso) se parece sospechosamente a un floor (o una put de tipos) comprada, es decir, una posición que se beneficia de la bajada de tipos y está protegida de subidas de los mismos.

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 01 de agosto a las 6:48 pm (#)

Buen dia Emilio,

exactamente a esto me referia en el blog anterior, a comprar caps para poder protejernos de fluctuaciones adversas en la tasa de intereses.

salduos

Fernando