IEDGE – Opciones sobre Divisas

Como ampliación del post Gestión del riesgo de cambio, 1ª parte, a continuación veremos algunos de los instrumentos más usados en el mercado de divisas, y después de ver el Seguro de Cambio, seguimos con las opciones sobre divisas.

La gran diferencia entre una opción y un futuro, es que aquella es un derecho y no una obligación. Una opción es un derecho a comprar o vender un importe prefijado de una divisa, a un precio de ejercicio pactado en una fecha futura. Y a cambio de ese derecho, desembolsamos una prima.

Veamos las posiciones básicas de opciones usando como subyacente el EURUSD. Recordad que en divisas, cuando compramos una de las divisas del par, vendemos la otra, por lo que:

- Cuando hablemos de una EUR Call hablamos de una USD Put, ya que apostamos a una subida del EUR, lo que implica una bajada del USD.

- Cuando hablamos de EUR Put, hablamos de una USD Call, ya que apostamos a una bajada del EUR, lo que implica una subida del USD.

Por tanto, las dos opciones se compran o venden al tener expectativas simultáneamente de una apreciación de una de las divisas y depreciación de la otra.

La hora de ejercicio de opciones de divisa en mercados OTC son las 10 AM de Nueva York del día de ejercicio, lo que se denomina el “N.Y. Cut”, independientemente de la divisa sobre la que se realiza la operación, aunque algún USD/JPY se cotiza en “Tokio Cut” (3 PM hora local Tokio). El ejercicio se realiza mediante comunicación de la contrapartida que ejerce (el comprador) a la ejercida (el vendedor), perdiendo su derecho si no lo hace. Por defecto el ejercicio es por entrega física de la posición subyacente de divisa, produciéndose un apunte por el cargo o el abono de la misma. En el caso de hacerse por diferencias, se ha de fijar un fixing “oficial”, por ejemplo el del ECB (ECB37), o determinar un panel de bancos que cotice al vencimiento un nivel de contado de referencia.

Vamos a ver un par de ejemplos de cobertura de divisas con opciones:

1.- Cobertura con opciones de un “tomador” de fondos.

Sea una empresa española que va a tomar una participación en la empresa “XYZ”, con domicilio en EE.UU. Se estima que la operación se llevará a cabo en 3 meses y por un valor de 54 millones USD. En la actualidad, el EURUSD cotiza a 1,2987, pero el departamento de análisis estima que en los próximos 3 meses, la cotización del EURUSD se depreciará pasando a 1,2658 , lo que nos perjudicaría al incrementar el coste de adquisición de XYZ.

Para protegernos de ese escenario, se decide comprar una EUR Put / USD Call “At-The-Money” de strike 1,2987 a 3 meses, (hay que precisar que €/$ = 1,2987 supone que 1 € equivale a 1,2987 $, luego 1$ son 0.77€ y que €/$ = 1,2658 supone que 1 € equivale a 1,2658 $, luego 1$ son 0,79€), Veamos qué ocurre en función de como esté el EUR/USD dentro de 3 meses, y cuánto nos cuestan los USD de la adquisición de XYZ:

Ilustración 1: Resultados de la cobertura con compra de USD call

Como podemos ver en el gráfico izquierdo, si no hubiéramos hecho la cobertura, dentro de 3 meses, deberíamos de haber comprado los dólares cada vez más caros (línea azul), con lo que el coste de adquisición de XYZ, además de ser desconocido, nos podía salir prohibitivo. Sin embargo, al hacer la cobertura (línea roja), podemos elegir a que precio los compramos. La posición neta (línea verde) presenta un perfil que nos indica que con la cobertura tenemos pérdidas limitadas, pero mantenemos el perfil bajista del USD que es lo que nos beneficia, siendo “sorprendentemente” parecida a una USD Put comprada por su perfil.

En el gráfico de la derecha se puede ver como el coste máximo de los USD ha quedado fijado a 0,77 € por USD y podemos beneficiarnos de depreciaciones adicionales del USD, es decir, adquirirlos más baratos, que es nuestro objetivo, ya que necesitamos menos euros para comprar los 54 millones de USD.

2.- Cobertura con opciones de un “prestador” de fondos.

Somos un fondo de inversión que está planeando prestar en un depósito en USD a 6m debido a las expectativas de subidas de tipos en EEUU, y sólo queremos estar expuestos a la evolución de los tipos de interés del USD pero no al tipo de cambio. En la actualidad, el EUR/USD cotiza a 1,3072, pero nuestro departamento de análisis estima que en los próximos 6 meses, la cotización del EUR / USD se apreciará, alcanzando niveles de 1,3514, lo que nos perjudicaría al disminuir los ingresos del depósito. Sin embargo estamos dispuestos a asumir unas ligeras pérdidas (Recordar que si €/$ = 1,3072 Supone que 1 € equivale a 1,3072$, luego 1$ son 0,765€ y que si €/$ = 1,3514 supone que 1 € equivale a 1,3514 $, luego 1$ son 0,74€).

Para protegernos de ese escenario, decidimos comprar una EUR Call / USD Put “Out-of-The-Money” de strike 1,3514 a 6 meses. Veamos que ocurre en función de como esté el EURUSD dentro de 6 meses, y como quedan los ingresos del depósito, que estimamos en 1 millón de USD (incluido principal e intereses).

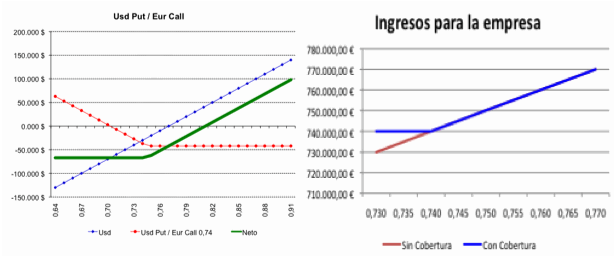

Ilustración 2: Resultado de la cobertura con compra de USD put

Como podemos ver en el gráfico de la izquierda, si no hubiéramos hecho la cobertura, dentro de 3 meses, deberíamos de haber vendido los USD cada vez más baratos (línea azul), con lo que la rentabilidad habría disminuido. Sin embargo, al haber comprado la EUR Call / USD Put (línea roja) nos hemos protegido de esa bajada, garantizándonos una rentabilidad mínima al fijar un precio de venta para los USD:

- La posición neta (línea verde) presenta un perfil que nos indica que con la cobertura tenemos pérdidas limitadas, pero mantenemos el perfil alcista del USD que es lo que nos beneficia, pareciéndose “sospechosamente” a una USD Call comprada, con un perfil idéntico.

- El gráfico de la derecha nos compara los ingresos de la empresa con y sin cobertura, mostrando ese “suelo” a nuestra rentabilidad o ingresos, dado que nunca venderemos los USD por debajo de 0,74€ por USD, pudiendo beneficiarnos de subidas del USD. Es decir, por el mismo millón de USD, recibimos más euros.

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 01 de agosto a las 4:32 pm (#)

buen dia Emilio,

me pareció muy grafico el caso de la empresa, al principio pudiera ser mas fácil cuando lo ves en MXN vs USD ya que estas familiarizado con ese tipo de cambio. Algo complicado pero se logra entender que el fin es saber que esperamos del mercado y protegernos, si pensamos que el USD va subier con respecto al EUR debemos comprar un CALL ya que de esta manera si sube ganamos pero si baja estaremos protegiéndonos y nuestra perdida será el costo de la prima. ¿correcto?

Saludos

Fernando