IEDGE – Elementos del balanced scorecard desde la Perspectiva del desarrollo de las personas y el aprendizaje

Ampliando la información sobre los elementos de Control de gestión y del balanced scorecard, en este post, vamos a analizar los elementos necesarios en el desarrollo de un balanced scorecard desde la perspectiva del desarrollo de las personas y el aprendizaje

Para el estudio de esta perspectiva tenemos que responder a la pregunta de que para alcanzar nuestra visión, ¿cómo debemos aprender y mejorar nuestra empresa?:

Cuando los tres componentes de la perspectiva de aprendizaje y crecimiento – capital humano, de información y organizativo están en la misma línea que la estrategia, la entidad tiene un alto grado de preparación organizativa: tiene la capacidad de movilizar y sostener el proceso de cambio requerido para ejecutar su estrategia. La preparación de la empresa es alta cuando:

- Las capacitaciones del capital humano en las familias de trabajos estratégicos están estrechamente adaptadas a los temas estratégicos.

- El capital de información proporciona la infraestructura vital y las aplicaciones tecnológicas estratégicas que complementan el capital humano para promover un rendimiento extraordinario en los temas estratégicos.

- Cultura, liderazgo, alineación y trabajo en equipo son elementos que refuerzan los cambios de clima organizativo necesarios para ejecutar la estrategia.

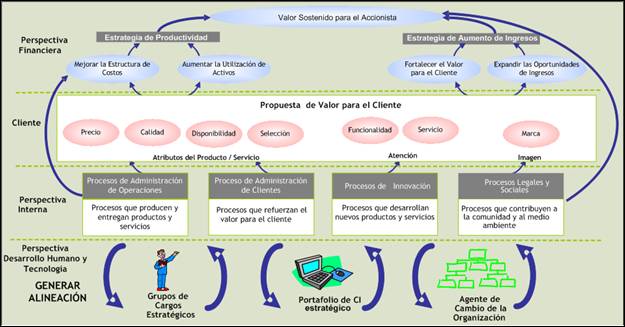

El modelo de mapa estratégico, describe de qué modo los activos intangibles permiten mejorar los procesos internos que tienen la máxima fuerza para proporcionar valor a los clientes, accionistas y comunidades.

Los activos intangibles son la fuente definitiva de la creación de valor sostenible. Los objetivos de aprendizaje y crecimiento describen la combinación de personas, tecnología y entorno organizativo para apoyar la estrategia. Las mejoras en estos objetivos son utilizadas como indicadores adelantados del resultado relacionado con el proceso interno, clientes y aspectos financieros.

Como temas estratégicos podríamos proponer el tener una plantilla motivada y preparada con objetivos estratégicos tales como lograr un buen clima para la acción, acceder a la información estratégica y llegar a tener las competencias y habilidades fundamentales requeridas.

Entre los indicadores estratégicos tendríamos:

- Encuesta de empleados.

- Disponibilidad de información competencia estratégica.

- Cuadro de mando personal (%).

El modelo plantea los valores de este bloque como el conjunto de guías del resto de las perspectivas. Estos inductores constituyen el conjunto de activos que dotan a la organización de la habilidad para mejorar y aprender. La motivación y el papel de la tecnología de la información son factores importantes. Se critica la visión de la contabilidad tradicional, que considera la formación como un gasto, no como una inversión.

La perspectiva del aprendizaje y mejora es la menos desarrollada, debido al escaso avance de las empresas en este punto. De cualquier forma, la aportación del modelo es relevante, ya que deja un camino perfectamente apuntado y estructura esta perspectiva. Clasifica los activos relativos al aprendizaje y mejora en:

- Capacidad y competencia de las personas (gestión de los empleados). Incluye indicadores de satisfacción de los empleados, productividad, necesidad de formación, entre otros.

- Sistemas de información (sistemas que proveen información útil para el trabajo). Indicadores: bases de datos estratégicos, software propio, las patentes y copyright, entre otros.

- Cultura-clima-motivación para el aprendizaje y la acción. Indicadores: iniciativa de las personas y equipos, la capacidad de trabajar en equipo, el alineamiento con la visión de la empresa, entre otros.

Esta perspectiva se basa en la utilización de activos intangibles, lo que en toda compañía no es siempre la lógica de negocios. En algunas compañías los recursos tangibles son preponderantes en vez de los intangibles, por lo que no se trata de copiar y pegar tratando de encajar este modelo en todas las empresas. Pueden existir más o menos perspectivas del BSC (Cuadro de mando Integral).

Con respecto a los indicadores, éstos son elementos objetivos que describen situaciones específicas, y que tratan de medir de alguna manera las variables propuestas en cada caso. Al analizar los indicadores necesarios, se estable una distinción básica entre los financieros y no financieros.

El Cuadro de Mando se nutre de todo este tipo de indicadores, tiene en cuenta los aspectos prospectivo y retrospectivo, configurando un punto de vista global mucho más completo y eficaz. Su función es conjugar una serie de elementos para suministrar una visión de conjunto y ofrecer soluciones en cada caso.

La mayoría de las técnicas tienen como elemento común, el mostrar las relaciones que existen entre las categorías de las variables más que entre las propias variables. El Cuadro de Mando, no debe profundizar tanto en estas técnicas, sino en la obtención de la información mínima necesaria, para que junto a las variables de carácter monetario, pueda llevar a cabo la ya mencionada gestión globalizada.

En el próximo post hablaré de los elementos Control de gestión y del balanced scorecard desde la Perspectiva Financiera.

¡Muchas gracias¡

Profesora de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool