El Balanced Scorecard, las 4 Perspectivas

[lwptoc]

Balanced scorecard 2022

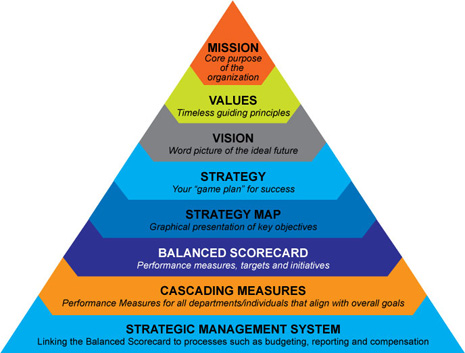

En varios sentidos, el Cuadro de Mando Integral (Balanced Scorecard) se asienta sobre una base de buenas prácticas y filosofías de gestión: Total Quality, The Learning Organization, la gestión por objetivos… Pero el Balanced Scorecard hace algunas contribuciones, nuevas y únicas, a la teoría y la práctica del Management.

Lo primero a destacar es que el Balanced Scorecard se enfoca en describir y comunicar Estrategias. A David Norton le gusta decir que crear una Estrategia Empresarial debería ser un Arte, pero debería haber también una Ciencia que explicara cómo describir y comunicar la Estrategia. Existen muchas herramientas para facilitar la comunicación de la Estrategia que han tenido como origen el Balanced Scorecard

Un segundo aspecto que define el Balanced Scorecard es que consiste en una nueva forma de seleccionar los Indicadores más adecuados para evaluar la ejecución (Performance). En lugar de preguntar en qué indicadores sería bueno hacerlo bien, el proceso de Balanced Scorecard selecciona cuidadosamente los Indicadores que impulsarán y definirán una Estrategia Organizativa única.

Esto puede suponer un cambio de mentalidad fundamental para aquellos involucrados en la evaluación del desempeño y la fijación de objetivos. Hay muchas métricas que serían indicadores válidos para muchas empresas, pero perderían valor al utilizar el enfoque de Balanced Scorecard. Lo importante es vincular las métricas/indicadores con la Estrategia.

Debe existir cierto equilibrio entre los Indicadores (“Balanced”). El Balanced Scorecard destaca por el evaluar la ejecución desde cuatro perspectivas distintas que veremos a continuación.

También es importante el equilibrio entre “laggard indicators”, que incluirá la mayoría de métricas financieras, con “leading indicators” que serán indicadores clave, en los que un buen performance se traducirá en una mejora de los resultados futuros.

Por último, en necesario un equilibrio entre indicadores internos, con indicadores externos, que incluyan métricas como la cuota de mercado, el performance de los proveedores, la satisfacción del cliente, etc.

El Cuadro de Mando Integral (o Balanced Scorecard) clásico tiene cuatro perspectivas, que pueden ser distintos en función del tipo de organización. Cada una de las perspectivas se define por una pregunta clave:

Perspectivas Externas:

- La Perspectiva Financiera debe responder a la pregunta: Para maximizar el valor del accionista ¿Qué objetivos financieros debo alcanzar?

- La Perspectiva de Cliente debe responder a la pregunta: Para alcanzar los objetivos financieros, ¿qué necesidades del Cliente debo satisfacer?

Perspectivas Internas:

- La Perspectiva Interna de procesos (operativa) debe responder a la pregunta: Para satisfacer a Clientes y Accionistas, ¿En qué procesos de negocio debemos ser excelentes?

- La Perspectiva de Aprendizaje y Crecimiento debe responder a la pregunta: Para alcanzar nuestros objetivos y llevar a cabo nuestra Visión, ¿Con qué Infraestructura (personas, tecnología) debemos aprender, innovar y crecer de forma sostenible?

Existe una relación de causa y efecto entre las perspectivas.

Por ejemplo, una buena ejecución en los objetivos de la Perspectiva de Aprendizaje y Crecimiento generalmente impulsará mejoras en la Perspectiva Interna de procesos, lo cual mejorará la percepción de la Compañía por parte de los Clientes, lo que finalmente conducirá a una mejora en los resultados Financieros.

La perspectiva financiera es todavía la perspectiva a largo plazo más importante para una entidad con ánimo de lucro, pero esto no significa que sea ahí donde la empresa deba enfocar sus métricas/indicadores.

¡quedo a la espera de sus comentarios!

Profesor de Dirección de Finanzas

¡Puedes seguirnos en Facebook, Twitter, Google+, Youtube y Linkedin!

Te invitamos a nuestras clases en directo

Puedes asistir a nuestras clases en directo relacionadas con Marketing Digital y Comercio electrónico que organiza IEDGE Business School. Haz clic aquí para ver las próximas masterclass online.

Becas -100% en Másters

Además, hemos abierto el plazo de solicitud de BECAS -100% en los siguientes programas para profesionales: Máster en Marketing Digital, en el Máster en Growth Hacking & Marketing Automation, en el Máster en Digital Analytics & Big Data, en el Máster en eCommerce y en el Máster en Google Marketing Platform.

Cada año formamos a miles de alumnos en estas áreas de conocimiento. ¡Mejora en tu carrera profesional y solicita tu plaza!. Plazas limitadas por edición e IEDGE Business School se reserva el derecho de admisión.

-

- Contenidos actualizados.

- Profesores Internacionales.

- Clases online en directo.

- 6 meses de duración.

Diego Arenas

comento el día 21 de junio a las 5:55 am (#)

Es interesante conectar las perspectivas desde los colaboradores hasta los accionistas, pasando por los clientes y la ejecución de procesos. Sin embargo considero que la base de la pirámide es la propia organización formada de personas y de ahí estructurar las demás áreas. Seria un error enfocarse solo en lo financiero, pues no se alcanzan esos objetivos con la misma solidez y a largo plazo. De ahí lo interesante del BSC como herramienta de estrategia y gestion empresarial.

Francisco Rodríguez

comento el día 15 de julio a las 4:29 pm (#)

La correcta elección de indicadores y por supuesto el equilibrio entre ellos es fundamental a la hora del diseño del CMI. En mi opinión hay que tener mucho cuidado a la hora de elegir pero sobretodo ver la perspectiva de la manera más amplia para que no existan choques entre los diversos indicadores sino por el contrario se “encadenen” y lleguen a un fin que le aporte valor a la organización.

Buen Post.

Saludos.

Josue Varela

comento el día 18 de agosto a las 2:32 am (#)

Lucas:

Muy bien explicadas las 4 perspectivas del Balanced Scorecard y particularmente las 4 preguntas clave para no perderse en el intento.

Es importante considerar que el cliente interno siempre este en sintonia, esto es contar con elementos de valor, para satisfacer las necesidades del cliente externo. Al final del día EL CLIENTE es quien genera el recurso para lograr el objetivo financiero. Es interesante constatar que un cliente se encuentra en la perspectiva interna y el otro en la externa según tus propia exposición. Comparto la opinión de Diego al darle el valor a la persona dentro de una gestión.

anika ahmadi

comento el día 27 de marzo a las 2:46 pm (#)

mil gracias lucas soy estudiante de RRHH, fue muy claro y con un lenguaje sencillo me fue fácil entender, y los comentarios muy enriquecedores aportan valor al tema nuevamente gracias