IEDGE – Optimización del Expert Advisor en Sistemas Automáticos de Trading

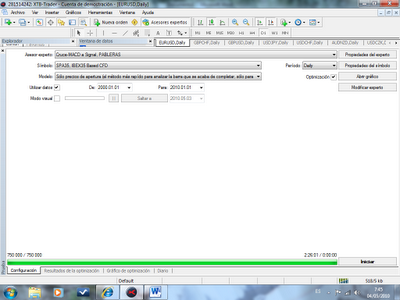

Volviendo a nuestra sencilla pero eficaz estrategia iniciada en el post de Expert Advisor en Sistemas Automaticos de Trading, vamos a pasar al proceso de la optimización. Para lo cual abriremos la ventana de “prueba de estrategia” y rellenaremos los campos indicados, seleccionando nuestro sistema automático de Trading creado (en nuestro caso: Cruce MACD a Signal), el símbolo (SPA35), el periodo (Diario), utilizar datos (desde el 1 de enero de 2000 hasta el 1 de enero de 2010) y seleccionar la casilla de optimización, así como “Sólo precios de apertura”, ya que no necesitamos que Metatrader dedique más tiempo a perfeccionar la formación de la vela recalculando los periodos intermedios que van desde el minuto hasta la vela diaria, ya que a nosotros sólo nos interesa el precio de cierre y el de apertura, y eso es lo que precisamente recoge dicho Modelo.

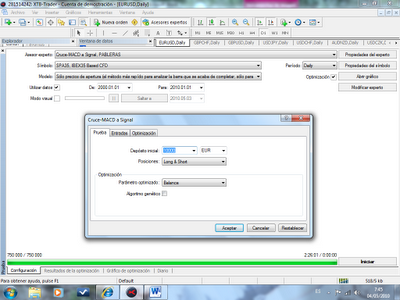

Entrando en las Propiedades del Experto, debemos seleccionar EUR como divisa con la que el sistema operará y no seleccionar la casilla del Algoritmo genético. Aquí podríamos detenernos a comentar un par de cosas.

- Primero, el periodo de estudio, ¿por qué diez años? Sencillamente porque la finalidad de este post no es complicar el procedimiento y porque 10 años para un sistema que opera en velas diarias es sensato. Distinto sería si el sistema operara en velas de un minuto o de 1 hora, para lo cual bastaría con analizar unos meses o unos pocos años probablemente. La dificultad residiría en buscar el equilibrio, al igual que en el caso de los tres factores mencionados anteriormente (timeframe, número de indicadores y parámetros), ya que los datos históricos más antiguos pueden no tener nada que ver con la realidad del momento y falsearnos nuestro estudio y al revés, si seleccionamos un periodo breve de información histórica puede que lo sucedido recientemente no vuelva a repetirse por la escasez de información, haciendo el sistema poco fiable. Existen algunas ideas al respecto, algunas de ellas apuntan a optimizar una serie de datos históricos que por ejemplo recojan del 1995 al 2005 y hacer backtesting individual del mejor para 2006, luego otra vez optimizar de 1996 a 2006 y realizar la prueba de estrategia del mejor en 2007 y así sucesivamente para comprobar que el periodo seleccionado es óptimo y al año siguiente los resultados son buenos.

- El segundo asunto, sería seleccionar, o no, el Algorítmo genético. Lo cual tiene sus pros y sus contras. Dicho algoritmo consiste en una serie de cálculos que Metatrader realiza para abreviar el proceso de optimización y seleccionar los mejores parámetros en un proceso de cálculo mínimo. La plataforma puede tardar casi dos horas para el proceso aquí mostrado si no se selecciona dicha casilla, frente a los dos minutos que tarda con el Algoritmo genético seleccionado. Lógicamente se consigue un ahorro importantísimo en tiempo aunque en algunas ocasiones se suprimen resultados que serían mejores de los mostrados cuando se selecciona la casilla. Podéis leer el siguiente artículo.

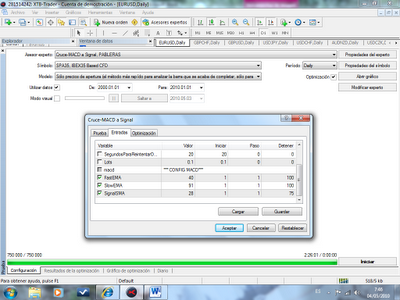

En la siguiente pestaña habrá que seleccionar las tres variables a optimizar. La Media móvil exponencial rápida (FastEMA), la lenta (SlowEMA) y la media simple del propio MACD (SignalSMA). En todos los casos se inicia con el parámetro 1 y se avanza de 1 en 1. En los dos primeros casos Metatrader nos dirá las mejores combinaciones desde 1 a 100 y para el último caso las mejores de 1 a 75. ¿Por qué es importante no caer en la trampa de la sobreoptimización? Os recomendaría el siguiente artículo.

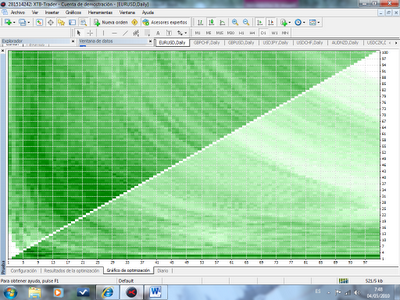

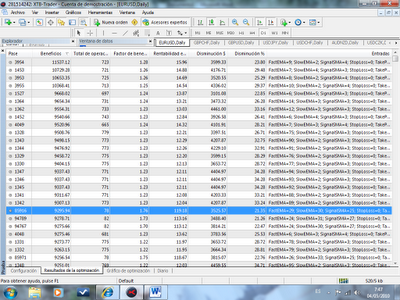

Tras casi dos horas de optimización el programa nos presenta los siguientes resultados:

Siendo los más rentables, lo cual no significa que sean los mejores, los ubicados en la esquina inferior izquierda por debajo de la diagonal y los de la zona central hacia la izquierda por encima de la diagonal, al ser las zonas con un verde más intenso. En este caso sólo hemos comprobado las combinaciones entre la EMA rápida y la lenta, pero sería necesario comprobar también las combinaciones entre la EMA rápida y el signal, y entre la EMA lenta y el signal, ofreciéndonos información más completa para adoptar nuestra decisión de selección de las mejores variables.

En el siguiente cuadro tenemos los resultados de los primeros sistemas uno por uno y ordenados según la rentabilidad obtenida en el periodo analizado. Contrastando con el gráfico anterior podemos observar cómo el primero en la tabla podría ser uno de los mejores, junto con el seleccionado en azul, en la parte de abajo pero también ofreciendo unas rentabilidades de consideración. En ambos casos estarían rodeados de franjas de verde intenso, por lo que a pesar de que se produjeran ciertos cambios y mutaciones en el comportamiento del SPA35, los resultados podrían menguar en alguna medida pero podríamos seguir confiando en dichos sistemas con una seguridad envidiable, ya que si hacemos la misma prueba en otros subyacentes pocos muestran unos resultados tan claramente favorables, con un cuadro prácticamente entero de verde, exceptuando la parte inferior de la diagonal, en la que se pierde intensidad, como es lógico por otra parte y que más tarde explicaremos, basándonos en la teoría del MACD.

En el siguiente post, explicaré como analizar el proceso de optimización en un expert advisor.

Muchas gracias!

Pablo del Barrio

Analista de XTB España

* Contenidos propiedad de XTB España cedidos a IEDGE – The European Business School

X-Trade Brokers Dom Maklerski, S.A., Sucursal en España (“X-Trade”) ha elaborado este informe exclusivamente a efectos informativos. Toda la información en éste contenida está basada en informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables. Sin embargo X-Trade no garantiza la corrección ni la precisión de la información incluida en el informe. Cada Cliente es responsable de su operativa en el Mercado. Este informe es exclusivamente orientativo y refleja únicamente la visión que su autor tiene de la situación actual del Mercado. Las consecuencias derivadas de la operativa del inversor, serán exclusivamente del cliente, que deberá actuar a la luz de la Declaración del Riesgo de Inversión.

Nota: Para aprender de una forma práctica y rápida todo sobre el trading profesional en mercados financieros internacionales, les invitamos a que consulten el Máster Europeo en Trading donde se formará con los mejores profesores y Traders de Europa y Latinoamérica y conocerá las mejores prácticas en el área de mercados de divisas, derivados y futuros, opciones y acciones en mercados internacionales.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

Participa en el nuevo concurso IEDGE Trading Cup y podrás ganar una beca 100% en el Master Europeo en Trading o el European MBA. Además podrás concursar con 300,000 traders de Europa por 1,000,000€ y fantásticos premios.

VICTOR RODRIGUEZ

comento el día 04 de diciembre a las 1:13 pm (#)

Hola ! he leído algunos de los temas de su paguina, y son muy interesante.es decir ,que a partir de este momento ya tiene otro lector.

quisiera hacerle una pregunta , como pudiera obtener los datos historicos de precio de los pares de monedas ya que tengo una plataforma metatrader 4 y no tiene esa informacion .