IEDGE – Los instrumentos derivados: Futuros

La primera referencia que hemos de hacer sobre los futuros y forwards es que son financieramente equivalentes. La principal diferencia que presentan es el mercado en el que se negocian.

Hablaremos de futuros cuando nos refiramos a contratos negociados en mercados organizados. Por su parte al hablar de su equivalente en mercados OTC nos referiremos a los forwards.

- Un Forward es un contrato a plazo negociado bilateralmente en un mercado no organizado u OTC, donde las dos partes contratantes se obligan a comprar/vender un activo determinado (subyacente), en una fecha futura, independientemente del precio del mismo en esa fecha, fijando en la fecha actual las condiciones básicas de la operación y entre ellas, fundamentalmente, el precio.

- Un futuro es un contrato a plazo negociado en un mercado organizado, donde las dos partes contratantes se obligan a comprar/vender un activo determinado (subyacente), en una fecha futura, independientemente del precio del mismo en esa fecha, fijando en la fecha actual las condiciones básicas de la operación y entre ellas, fundamentalmente, el precio.

Cuando operamos en futuros en mercados organizados, deberemos especificar el activo subyacente, el vencimiento, dentro de los disponibles en la cámara, y por supuesto, la cantidad de contratos a operar. Los derivados son juegos de “suma cero”, en el sentido que cuando alguien gana con esa posición la contrapartida está necesariamente perdiendo.

Por tanto los futuros permiten posicionarse direccionalmente en el activo subyacente pero sin necesidad de desembolsar todo el principal.

1.- ¿Qué puedo hacer con el futuro?

Las posiciones abiertas (largas o cortas) se pueden cerrar antes del día de vencimiento, tomando una posición contraria a la que tenemos. Es decir, si el futuro está comprado, se vende, y si el futuro está vendido, se compra. El precio de liquidación puede ser tanto el del día de vencimiento, como el del día a día.

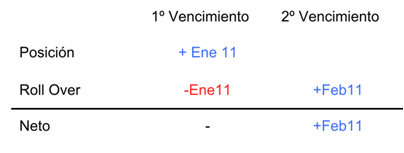

Adicionalmente, ¿qué ocurre si quiero mantener dicha posición más allá del vencimiento? Es decir, he tomado una posición larga y el escenario alcista se prolonga más allá del vencimiento del contrato. ¿Me obliga la Cámara a cerrar la posición al vencimiento y abrirla en el siguiente vencimiento con el consiguiente gasto de comisiones?

No es necesario. Existe un tipo de contrato especial llamado de “rollover” que permite traspasar o coloquialmente “rolar” una posición al siguiente vencimiento pagando solo una comisión.

Así, siguiendo con el ejemplo de MEFF, si estamos largos del contrato de Enero11 y deseamos mantener esa posición larga tras el 21 de Enero de 2011, usaremos el “rolo” para seguir largos hasta el 18 de Febrero 2011.

El “rollover” va siempre con el primer vencimiento, de forma que:

- Comprar rollover supone comprar el vencimiento cercano y vender el lejano.

- Vender rollover supone vender el vencimiento cercano y comprar el lejano.

En nuestro caso, como estamos largos de Enero11 y deseamos estar largos de Febero11, venderíamos el “rollover”, para cerrar la posición larga de Enero y abrirla en febrero11.

Ilustración 1: Efecto del rollover en la posición

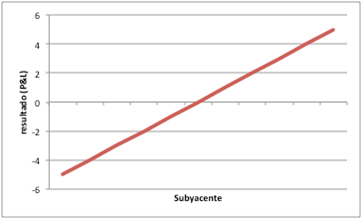

2.- Posiciones básicas de un Forward / Futuro: Futuro comprado o largo

Como se ve en el gráfico, un futuro comprado, permite beneficiarse de subidas en el precio del activo subyacente, estando expuesto a sus bajadas. Es, por tanto, una estrategia alcista. Tanto sus beneficios como sus pérdidas son ilimitados. Con esta posición nos aseguramos un precio de compra del activo en una fecha futura, por cuanto estaremos obligados a comprar el activo, independientemente de si obtengo beneficio o pérdidas.

Al vencimiento, el futuro largo tendrá:

- Beneficio: si precio del futuro < precio de liquidación

- Pérdidas: si precio del futuro > precio de liquidación.

Ejemplo:

- Precio de compra: 100, precio de liquidación o cierre diario: 105, Resultado = Precio de venta (liquidación) – Precio de compra = 105-100= +5

- Precio de compra: 100, precio de liquidación o cierre diario: 95, Resultado = Precio de venta (liquidación) – Precio de compra = 95-100= -5

Recordemos que estamos obligados a comprar el activo al vencimiento independientemente de su precio, recibiendo el activo en caso de entrega física.

Ilustración 2: Futuro comprado o largo

El precio de liquidación puede ser tanto el del día de vencimiento, como el del día a día. La única diferencia es si el futuro sigue vivo tras la liquidación.

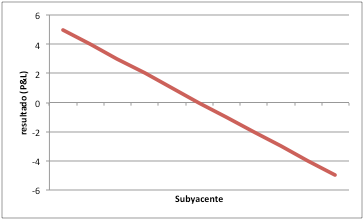

3.- Posiciones básicas de un Forward / Futuro: Futuro vendido o corto

Como se ve en el gráfico, un futuro / forward vendido, permite beneficiarse de bajadas en el precio del activo subyacente, estando expuesto a sus subidas, siendo una estrategia bajista. Por tanto, sus beneficios y pérdidas son ilimitados. Con esta posición nos aseguramos un precio de venta del activo en una fecha futura independientemente de su precio, por cuanto estaremos obligados a vender el activo, tanto si obtengo beneficio o pérdidas, entregando el activo si la liquidación es por entrega física

El Futuro vendido obtendrá:

- Beneficio: si precio del futuro > precio de liquidación

- Pérdidas: si precio del futuro < Precio de liquidación.

Ejemplo:

- Precio de venta: 100, precio de liquidación o cierre diario: 105, Resultado = Precio de venta – Precio de compra (liquidación) = 105 -100= -5

- Precio de venta: 100, precio de liquidación o cierre diario: 95, Resultado = Precio de venta – Precio de compra (liquidación) = 100 -95 = +5

Recordemos que los derivados permiten venderse sin necesidad de tenerlos previamente.

Ilustración 3: Futuro vendido o corto

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool

Fernando Pulido Soto

comento el día 01 de agosto a las 4:30 pm (#)

Buen dia Emilo,

Muy buena explicación de los rollover, forwards, futuros, cortos, largos o vendidos, comprados. Sobre todo me gusto la diferencia de fwd y futuros.

Saludos

Fernando